どうも、でぶちょ社長です

わが家では「長男のマレーシア大学進学」に向けた教育費づくりを日々発信していますが、実はそれを支えるための「ベースとなる資産運用(老後や万が一の備え)」も並行して行っています。

いくら教育費に全力投球しても、家計の土台がグラグラでは安心して挑戦を続けることはできませんからね。

そこで今回は、普段はブラックボックスになりがちな「わが家の運用資産の全体像」と、各資産の役割分担をまるっと公開します。

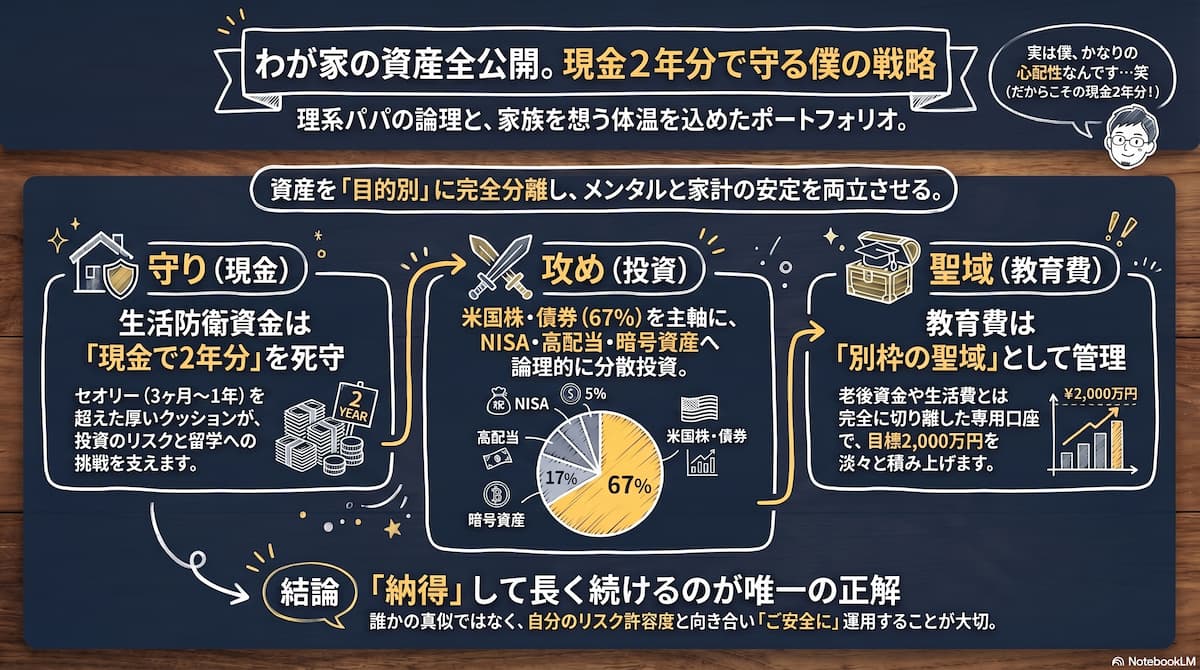

資産運用の土台:子育て世帯が「生活防衛資金」を現金2年分持つ理由

投資の話を始める前に、私が家計の土台として最も重視しているのがここです。 わが家では、生活費の約2年分に相当する現金を「生活防衛資金」として、投資には回さず円預金でしっかり確保しています。

よくマネー本(わが家でもバイブルにしている『お金の大学』など)では、生活防衛資金は3ヶ月〜1年分が目安と書かれています。

しかし、私は根がとても臆病なんです。 万が一、私が失業したり、予想外のトラブルに見舞われたりしても、「2年あれば十分に体制を立て直せる」と考え、通常のセオリーにさらに1年分の安心を上乗せして「2年分」としています。

この「何があっても2年間は今の生活を維持できる」という分厚い現金のクッションがあるからこそ、投資でリスクを取ったり、マレーシア進学のような大きな挑戦にもどっしりと構えていられるのです。

▼わが家の資産形成の土台は、この家計戦略です!下記をクリック!

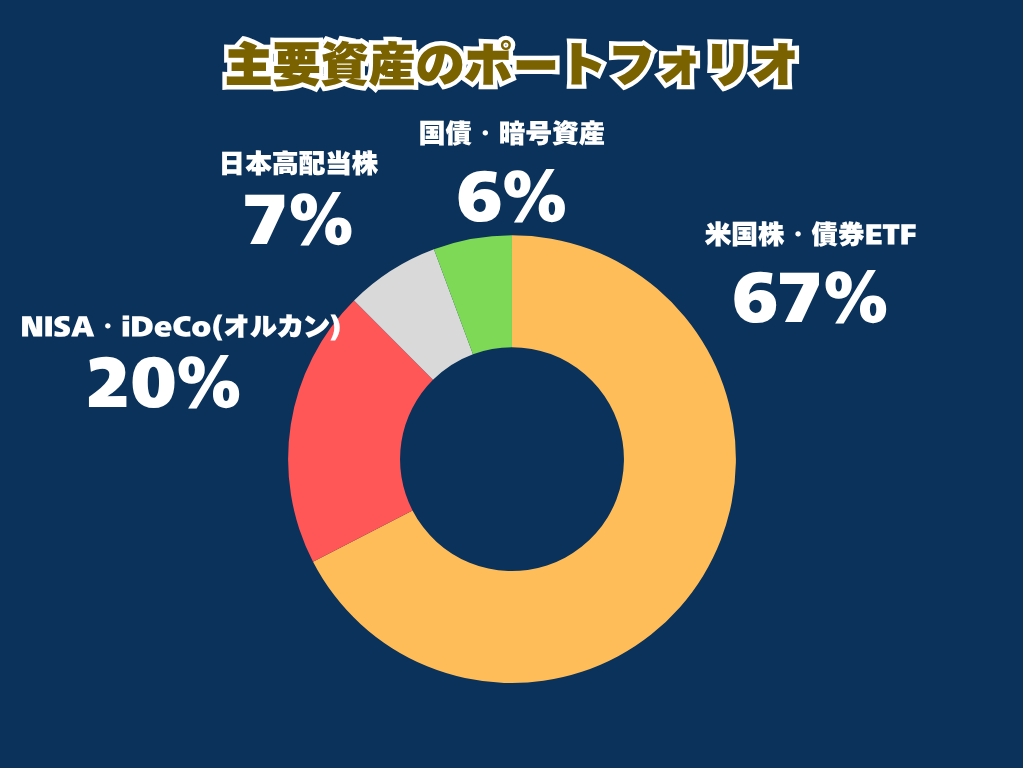

攻めと守りのポートフォリオ割合:40代理系パパの5つの資産配分

ここからは、生活防衛資金と、完全別枠で積み上げている教育費(※後述)を除いた「運用資金(ポートフォリオ)」の中身です。

わが家では、以下の資産クラスに分散して投資を行っています。

米国株・債券ETF:約67%(メイン運用)

NISA・iDeCo:約20%(老後の備え)

日本の高配当株:約7%(国内配当の土台)

その他(国債・暗号資産):約6%(守りと保険)

教育費・授業料の足しに:米国ETF(VYM)と日本高配当株の役割

運用資産の中で大きなウエイトを占めているのが、配当金(インカム)を重視した日米の株式・ETFです。ここの役割はずばり、「今の生活費や授業料に充てること」です。

【米国ETF(VYM / EDV / SHV)】

米国株の成長と配当を享受する「VYM」を主力エンジンにしつつ、株式と逆の動きを期待する「EDV(長期債券)」、そして現金に近い役割で手堅くクッションとなる「SHV(短期債券)」を組み合わせています。

【日本の高配当株・個別株】

SBI証券の「単元未満株(S株)」を使い、約120もの優良銘柄に広く分散。特定の銘柄リスクを抑えつつ、日本市場全体の配当を教育費のサポートに回します。

これとは別に、市場がパニックになった時に特定の銘柄をピンポイントで狙い撃つ個別株投資も行っています。詳しくは下記をご覧ください!

老後資金の備え:新NISAとiDeCo(オルカン・全世界株式)

教育費の先にある「自分たちの老後」のための分厚い資産です。ここは投資信託による積立に全振りしています。

- NISA: eMAXIS Slim 全世界株式(オール・カントリー)

- iDeCo: 外国株式インデックス / オルカン(除く日本)

世界経済全体が長期的に成長し続けるという前提に基づき、ここは老後まで手をつけない「聖域」として設定しています。

守りと保険:個人向け国債と暗号資産

最後に、市場の暴落時や法定通貨そのもののリスクに備える「守り」の部分です。

- 個人向け国債(変動10年): 「元本割れしない」という特性を活かし、資産全体の守備力を高めています。

- 暗号資産(BTC / ETH / XRP / SOL):

老後資金のごく一部だけを割り振り、複数のアルトコインにも分散。これは「円」や「ドル」といった法定通貨の価値が根底から揺らいだ時のための、一つの保険という位置づけです。

補足:マレーシア進学の「教育費」の構成について

ここまでベースとなる運用資産について解説しましたが、このブログのメインテーマである「教育費(目標2,000万円)」は、これらのポートフォリオとは完全に別枠の専用口座で管理しています。

教育費の口座では、VTI(全米株式)をベースにしつつ、先進国債券やゴールド(金)を組み込み、市場の変動にも耐えられる独自のポートフォリオを組んで淡々と積み上げています。(詳しくはこちら!)

💡 パパのメモ

資産運用の成功は「早く始め、長く続けること」に尽きます。わが家もSBI証券・楽天証券をハブにした積立システムを構築したことで、今回のような値上げにも動じない土台ができました。

画面が見やすく、初心者が迷わない操作感なので、わが家のような「ほったらかし運用」には最適のツールだと感じています。

- 本記事は、筆者の経験に基づく家計管理、資産運用、および教育・学習法の紹介であり、特定の金融商品、投資方法、あるいは教育機関や学習成果を保証するものではありません。

- 投資には価格変動により元本を割り込むリスクがあり、教育効果には個人差があります。

- 最終的な判断は各公式サイトや専門機関にて最新の情報をご確認の上、ご自身の責任で行ってください。

まとめ

わが家の資産管理は、以下のルールで運用しています。

- 生活防衛資金(現金2年分)で、日常の安心と万が一の備えを確保する。

- 運用資産(日米株・NISA・暗号資産など)で、老後の成長を狙いつつ、日々の配当で今の教育費をアシストする。

- 将来の教育費(留学用)は、ベース資産とは切り離し、専用口座で手堅く積み上げる。

資産の役割を明確に分けることで、「今、何をすべきか」が冷静に判断できるようになります。皆さんも一度、ご自身の資産の役割を紙に書き出してみてはいかがでしょうか。

🎙️ 理系パパの独り言

ここで一つだけ注意喚起させてください。

今回公開したわが家のポートフォリオは、決して皆さんにとっての「正解」とは限りません。ご家庭によって生活スタイルや環境、リスク許容度は全く異なるからです。

また、わが家のこの資産構成は一朝一夕でできたものではありません。10年以上かけてゆっくりと投資を続け、さまざまな失敗も経験しながら、ようやく今の割合に落ち着いています。

なので、「これをそのまま真似すればOK」と考えるのは非常に危険です。

実際、この10年で米国株は大きく上昇しました。現在の記録的な円安も踏まえると、私自身「ここからさらに米国株を買い増すことは、しばらくないな」と考えているほどです。

皆さんもご自身の大事な資産を運用する際は、しっかりと勉強し、心から納得した上で投資することをおすすめします。

私は過去に製造業の会社に勤務していました。最後は製造業の現場あいさつで終わりたいと思います。投資にも通じる言葉です。

それでは、ご安全に!