どうも、でぶちょ社長です

3月の株安、皆さんはどう感じていますか?

私は「安く買えるチャンス」と前向きに捉えていますが、もし今、含み損の数字を見て強いストレスを感じているなら、それは「今のあなたのリスク許容度を超えている」というセンサーが働いているサインかもしれません。

投資で最も避けるべきは、不安に負けて「今持っている株を投げ売りすること」です。

落ち着いて自分と向き合った結果、「これ以上株を買い増すのは怖い」と感じた方へ。新規の資金を一時的に避難させ、心を整えるための2つの安全資産を紹介します。

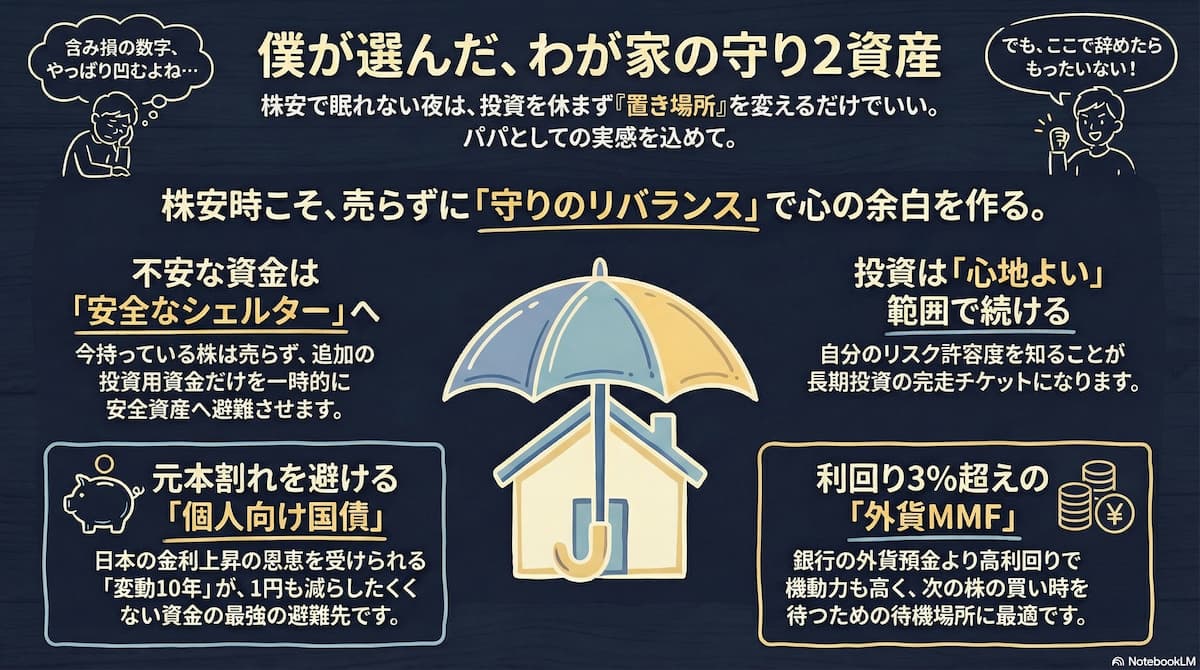

投資継続の鉄則:売らない、やめない、でも「無理もしない」

株価が下がっている時は、将来の利益を仕込む「ボーナスタイム」である可能性があります。しかし、無理をして夜も眠れなくなって投げ売りしては本末転倒です。

- 今持っている株は売らない:損失を確定させず、回復を待つ。

- 月々の積立は、無理のない範囲で細く続ける:ドルコスト平均法を維持。

- 「不安を感じる追加資金」は、株ではなく安全資産へ回す:キャッシュポジションの強化。

この「守りのリバランス」を挟むことで、精神的な損益分岐点を下げ、長期投資を完走できるようになります。

避難先①:銀行の裏側を突く「個人向け国債(変動10年)」

「1円も減らしたくない」という方の最強の避難先が個人向け国債です。

そもそも銀行は、皆さんの預金を使って国債を購入し、その利息から利益を得て、皆さんに微々たる預金金利を返しています。つまり、「直接国債を買う」のが最も合理的です。

- インフレに強い「変動10年」:

2026年現在、日本の金利も上昇傾向にあります。半年ごとに金利が見直される「変動10年」なら、今後の金利上昇の恩恵をダイレクトに受けられます。 - 注意すべきデメリット(換金制限):

発行後1年間は原則として中途換金ができません。また、1年経過後に解約する場合、直近2回分の各利子(税引前)相当額 × 0.79685が差し引かれます。短期で使う予定のある資金は避け、どっしり構える資金向けです。

避難先②:年利3%超え。外貨建てMMFで「待機」する戦略

「日本円だけで持つのは不安、でも株の買い時は待ちたい」という方には、外貨建てMMF(マネー・マーケット・ファンド)が選択肢に入ります。

2026年3月末現在、米ドル建てMMFの利回りは年3%〜4%前後と非常に高水準(SBI証券・楽天証券データより)。

銀行の外貨預金よりも利回りが高く、いつでも解約して株の買い付け代金に戻せる「機動力」が魅力です。

為替リスクを抑える「ドル転」ハック

1ドル160円という円安局面では、一括での交換は勇気がいります。 楽天銀行や住信SBIネット銀行の「外貨積立」を活用し、少しずつドルに替えてから証券口座へ送金することで、為替のリスクを時間分散できます。

▼わが家の外貨積立戦略はこちらです!

楽天証券・SBI証券をフル活用して「守りのインフラ」を整える

この「守りの戦略」は、日本の2大ネット証券であれば万全の体制で実行可能です。

- 楽天証券・楽天銀行:

マネーブリッジ設定で連携もスムーズ。楽天証券なら個人向け国債も外貨MMFも、迷わず買えるUIが整っています。楽天ポイントを賢く貯めながら資産を守りたい方におすすめです。

👉 楽天証券の公式サイトはこちら - SBI証券・住信SBIネット銀行:

銀行側の「外貨積立手数料」が極めて安く、ドルの調達コストを最小化できます。浮いた手数料をMMFの再投資に回すという、徹底的なコスト最適化を求めるならこちらが王道です。

👉 SBI証券の公式サイトはこちら

どちらの口座も、「攻めの積立」と「守りの国債・MMF」を一つの画面で管理できるのが最大のメリットです。

まとめ:投資は「心地よい」範囲で続けるのが正解

「株が怖くなった自分」を責める必要はありません。むしろ、自分のリスク許容度を正確に把握できたことは、長期投資家としての大きな一歩です。

一部を国債やMMFという「安全なシェルター」に移すことで、心に余白を作りましょう。 その余白こそが、次の上昇相場まで投資を続けさせてくれる「完走チケット」になります。

🎙️ 理系パパの独り言

投資を始めたころは、夜のニューヨーク市場の動きが気になって中々眠れないこともありました。でも、投資を続けることである程度慣れてくるものです。

また、自分の心が心地よいと感じる場所(リスク許容度)もわかってきて、大きく変動がある日でも、今ではある程度落ち着いて見ることができています。

ですので、もし今不安になっている方がいれば、焦らずに自分の「心地よいポジション」をゆっくり探していきましょう。