どうも、でぶちょ社長です

GW前半、為替相場で大きな動きがありました。1ドル160円台まで進んだ歴史的な円安に対し、政府・日銀による為替介入(ドル売り・円買い)が実施されたと見られています。

しかし、私は現在の状況に強烈な危機感を抱いています。 今回は、理系パパの視点から見た「為替介入の限界」と、安易な利上げ待望論に潜む罠、そしてわが家が実践している「資産防衛術」の全貌をお話しします。

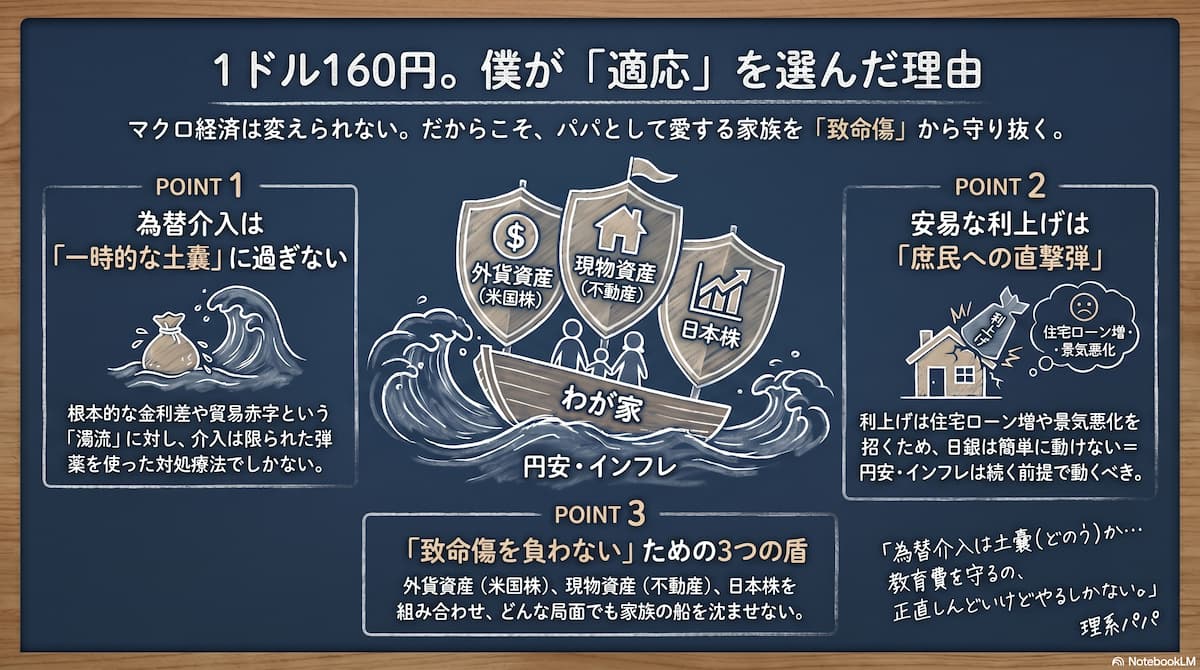

人為的な「160円防衛」に感じる限界と恐怖

為替介入で人為的に160円付近に為替を固定している今の状況は、本当に正しいのでしょうか?

介入というのは、いわば「為替準備金という限られた弾薬」を使って、円安という濁流に無理やり土嚢(どのう)を積んでいる状態です。

弾薬には限りがあり、アメリカとの圧倒的な金利差や、日本の構造的な貿易赤字といった「根本的な水流」が変わらない限り、どこかで必ず限界が来ます。

私が恐れているのは、限界が来て人為的なダムが決壊した時です。 抑え込まれていたエネルギーが解放され、一気に「円安の濁流」となって日本経済に押し寄せるのではないか。そんな危機感を抱かずにはいられません。

安易な「利上げ論」の罠。直撃を食らうのは庶民という現実

「インフレは円安のせいなんだから、日銀はさっさと利上げしろ!」という意見を見かけることがあります。確かに、教科書通りにいけば「利上げ=円高要因」です。

しかし、利上げというのは「市中に流れるお金を減らし、お金を借りにくくする行為(金融引き締め)」です。日本でこれを急激に行うとどうなるか。

- 住宅ローンの金利が上がり、家計の支出が激増する

- 借入に頼っている中小企業の資金繰りが悪化し、倒産やリストラが増える

つまり、物価高(インフレ)でただでさえ苦しんでいる「一般庶民」こそが、利上げの強烈な副作用をまともに食らうことになるのです。

▼わが家のマレーシア留学費用もインフレの直撃を受けてます(涙)!

日銀は利上げできない?終わらない「円安・インフレ」の構造

さらに踏み込んで考えます。 もし無理に利上げを行えば、景気は冷え込むのに物価は高いままという「スタグフレーション」という最悪の経済状態に陥るリスクがあります。

日本の経済を牽引する日銀のプロフェッショナルたちが、このリスクを見落としているはずはありません。

スタグフレーションの恐怖を誰よりも深く理解しているからこそ、副作用の大きい「強力な利上げ」には簡単には踏み切れないはずです。

つまり、私が導き出した結論はこうです。 「日銀は思い切った利上げができない。だから、どれだけ為替介入という対処療法を行っても、円安・インフレが収まる気配は見えない」

▼わが家の留学資金の為替に対する考え方はこちらです!

嘆くのではなく「適応」する。外貨と不動産という選択

円安やインフレのニュースを見るたび、つい「国はどうにかしてくれないのか」と不安な気持ちになりますよね。私自身も同じです。

しかし、一介のサラリーマンである私に、マクロ経済の濁流を変える力はありません。だからこそ、今の環境をただ嘆くのではなく、家計を預かる親として、状況に「適応」していくしかないと考えています。

私が、自分たちの老後資金や、子供たちの教育資金(マレーシア留学費用)を、オルカンや米国株などの「外貨建て資産」で蓄えてきたのは、まさにこの収まる気配のない円安・インフレの環境に、わが家なりに適応するための防衛策です。

▼ 外貨資産を組み込んだわが家のポートフォリオはこちら

そして、現在進めている「駅前マンションへの転居」も、全く同じ文脈の中にあります。インフレ下で現金の価値は目減りしますが、現物資産(ハードアセット)である不動産は価値を保ちやすい特性があるからです。

▼ わが家の資産に「不動産(実物資産)」を組み込む話はこちらです!

結論|何が起きても「致命傷を負わない」ポートフォリオを組む

「でも、利上げされたら不動産はリスクでは?」という指摘もあるでしょう。確かに、全財産をはたいてフルローンで不動産だけを買えば、それは致命傷になりかねません。

しかし、すでに「米国株(外貨)」や日本の「高配当株」という強固な資産を持っているわが家にとっては話が別です。

- 円安が加速すれば:外貨資産が家計を引っ張る

- 不景気が来れば:高配当株がキャッシュを生む

- インフレが続けば:不動産が現物資産としてクッションになる

正解はわかりませんが、大切なのは「何が起きても、家族の船が致命傷を負わない設計(ポートフォリオ)にしておくこと」だと信じています。

システム(国)に依存しすぎず、自分の家族は自分で守る。これからも、環境に適応するための等身大の挑戦を淡々と進めていきます。

▼わが家の最終防衛ラインはこちらです!

🎙️ 理系パパの独り言

マクロな視点で日本の数字を分析していると、どうしても将来に対して明るい希望を抱くのが難しい現実に直面してしまいます。

親である私がそんなネガティブな空気を出しているのは、子供の教育環境を整えようとしている身としては本望ではありません。社会の停滞感を最も敏感に感じ取るのは、他でもない子供たちらしいですから。

実際、日本財団が定期的に行っている調査を見ると、自国の将来を「良くなる」と信じ、自分たちが社会を変えられるという自信を持っている若者が最も多いのは現在インドで、少し前までは中国が独走状態でした。残念ながら、日本は常にこれらの調査対象国の中で最下位に甘んじているのが現状です。

私には国全体のトレンドを変える力はありません。でも、せめて家庭内では暗いニュースに終始するのではなく、世界や未来の「ポジティブな側面」を積極的に見せて子供と語り合いたいと思っています。