こんにちは、でぶちょ社長です

前回の記事では、ネット回線を楽天ひかりに固定し、あえて「選ばない」ことで脳のメモリを節約する戦略についてお話ししました。

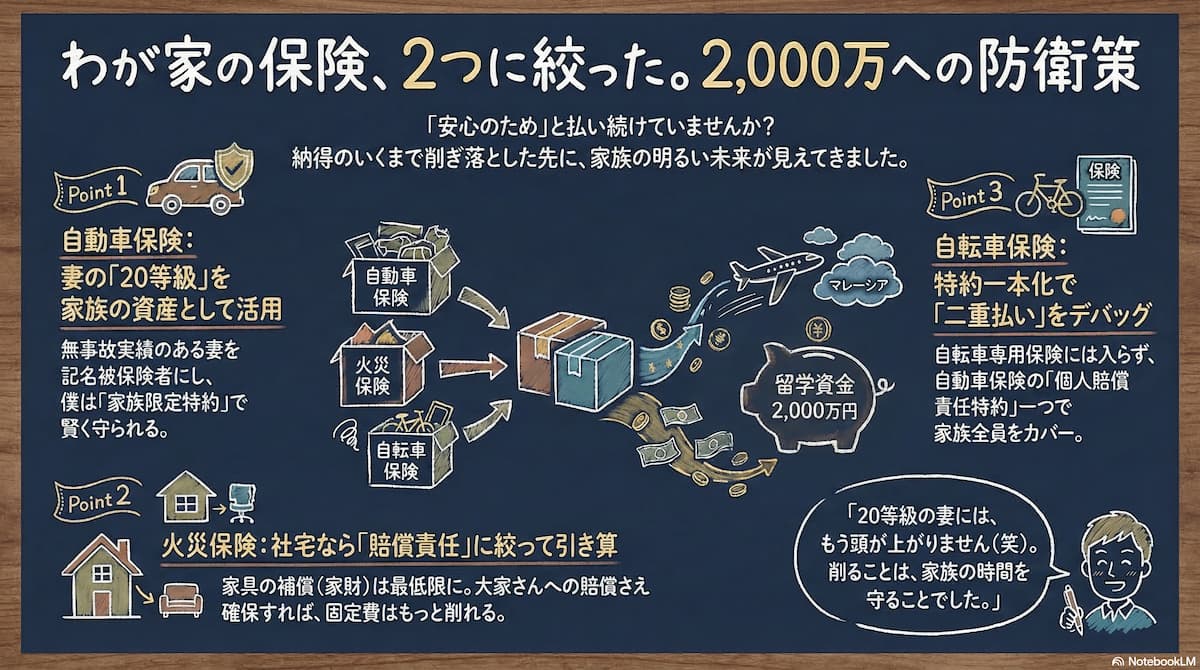

マレーシア留学への軍資金「2,000万円」を積み上げるためには、こうした「固定費の徹底した無駄の排除」が欠かせません。

なかでも、多くの家庭にとって大きな難関となるのが「保険」です。 「安心のためだから」という言葉に甘えて、内容もよく分からずにお金を払い続けていませんか?

わが家が、迷った末に損害保険を「2つ」にまで絞り込んだ、合理的かつ泥臭い工夫の跡を公開します。

【自動車保険の見直し】妻の「資産(20等級)」を家族で効率活用する戦略

わが家の自動車保険(SBI損保)における最大の武器は、妻が持つ「20等級」です。

20等級は、保険料が大幅に抑えられる、長年の無事故実績が生んだ「家計の資産」です。この資産を一番賢く活用するために、わが家ではこういう形にしています。

- 妻を代表(記名被保険者)にする:妻の20等級を土台にする。

- 僕は「家族限定特約」で守る:僕自身が新規で入るよりも、有利な条件で加入できる。

これだけで、年間で数万円の固定費削減になります。まさに「実績のある妻」の信用を活用させてもらう戦略です。

20等級などの強力な割引を最大限活かすには、そもそも「元の保険料(ベース)」が安い会社を選ぶのが鉄則です。

年齢や車種によって最安の会社は完全に異なりますが、わが家が今の条件でどこが一番安いのかを数分でデバッグ(比較)した実際の環境は以下に置いておきます。

面倒な複数社への条件入力を一撃で終わらせ、手元の実態に合わせた最安値を数分で弾き出すシステム。固定費削減のボトルネックとなる「ベースの保険料」を徹底的に洗い出すための必須ツールです。

※「妻が主に運転している」というわが家のような実態がある場合に特に有効な比較方法です。

社宅・賃貸に過度な補償は不要!火災保険の「引き算」

わが家は現在、社宅住まいです。ここで加入している火災保険(全労済/こくみん共済 coop)も、中身をかなり削ぎ落としています。

具体的には、家具などにかける「家財の補償」を一番小さい金額に設定しました。

なぜかというと、社宅で一番怖いのは自分の家具が壊れることではなく、「大家さん(会社)への賠償責任(借家人賠償)」だからです。

「家具を新調するための保険」にお金をかけるより、月々の支払いを数百円でも安くして、その分を「マレーシア留学への貯金」に回す方が、わが家にとっての正解だと考えました。

不動産屋や会社から提示された「お決まりのプラン」をそのまま受け入れず、不要な補償を引き算して複数社を比較した実際の環境は以下に置いておきます。

提示された火災保険に潜む「割高なバグ」を暴き、自分で一番安い会社をスマホで探せる比較ツール。必要な補償だけに絞り込み、年間数千円〜数万円の固定費をサクッと削ぎ落とすための防衛インフラです。

自転車保険の「二重払い」をデバッグ!自動車保険の特約で一本化

自治体で義務化が進んでいる「自転車保険」。これ、つい「専用の保険」に入りたくなりますが、実は自動車保険の特約でカバーできることが多いんです。

わが家では、SBI損保の自動車保険に「個人賠償責任特約」を一つ付けています。

- これだけで家族全員OK:息子が自転車で誰かを怪我させてしまっても、この特約一つで家族全員が守られます。

- 二重払いを防ぐ:火災保険にも同じような特約を付けがちですが、わが家では自動車保険側だけに絞りました。

同じ補償に二回お金を払うのは、非効率な支出です。一箇所にまとめることで、前回の楽天ひかりの話と同様、管理の手間(ID・PW管理など)もスッキリ解消しました。

わが家のように、住信SBIネット銀行やSBI証券を活用している家庭なら、SBI損保で一本化するのが、管理コスト的にも合理的です。

▼わが家のSBI経済圏の活用法はこちらです !

結論:削ることは、大切なものを守ること。

保険会社の「標準パック」をそのまま信じて入るのは、自分たちで考えることを放棄しているのと同じかもしれません。

わが家の保険選びのルールは、「自分たちではどうにもできない大きな損害」だけを保険に任せ、それ以外は自分たちで貯めること。

こうして無駄を削って浮いたお金。それは数千円かもしれませんが、積み重なれば「マレーシアへの航空券」や「家族でいく温泉旅行」の資金になります。

固定費をデバッグすることは、家族の大切な時間(思い出)を守ることに繋がると、私は信じています。

▼わが家の節約戦略をさらに知りたい方はこちらをクリック!

🎙️ 理系パパの独り言

「20等級の妻」の無事故実績は、一朝一夕には作れない、わが家の誇りです。浮いたお金で、次は温泉旅行の計画でも立てようと思います。

少しでも余裕を作って、息子と一緒に野球の練習をする時間を楽しむ。そんな等身大の毎日を、これからも大事にしていきたいですね!

さて、実はもうすぐ息子の誕生日です。今日は実家で誕生日会を開いてもらいます。この4か月の努力が実り、祝い事が多くてうれしいです。

明日の記事では息子が誕生日プレゼントに希望した意外なものについて紹介します。