どうも、でぶちょ社長です

わが家のマレーシア大学進学プロジェクトは、英検準二級に無事合格し、資金目標を2,000万円に修正して引き続き運用中です。(現在地の詳細はこちら)

さて、最近のニュースやSNSで「NISA貧乏」なんて言葉をよく聞きます。

将来の資産形成を優先するあまり、現在の生活費が不足して日々の生活が困窮してしまう状態を指すようです。今日は、過去に大失敗を経験した私なりの「NISA貧乏」に対する見方をお話しします。

【NISAの始め方】投資の第一歩を踏み出した行動自体が「100点満点」の正しい決断

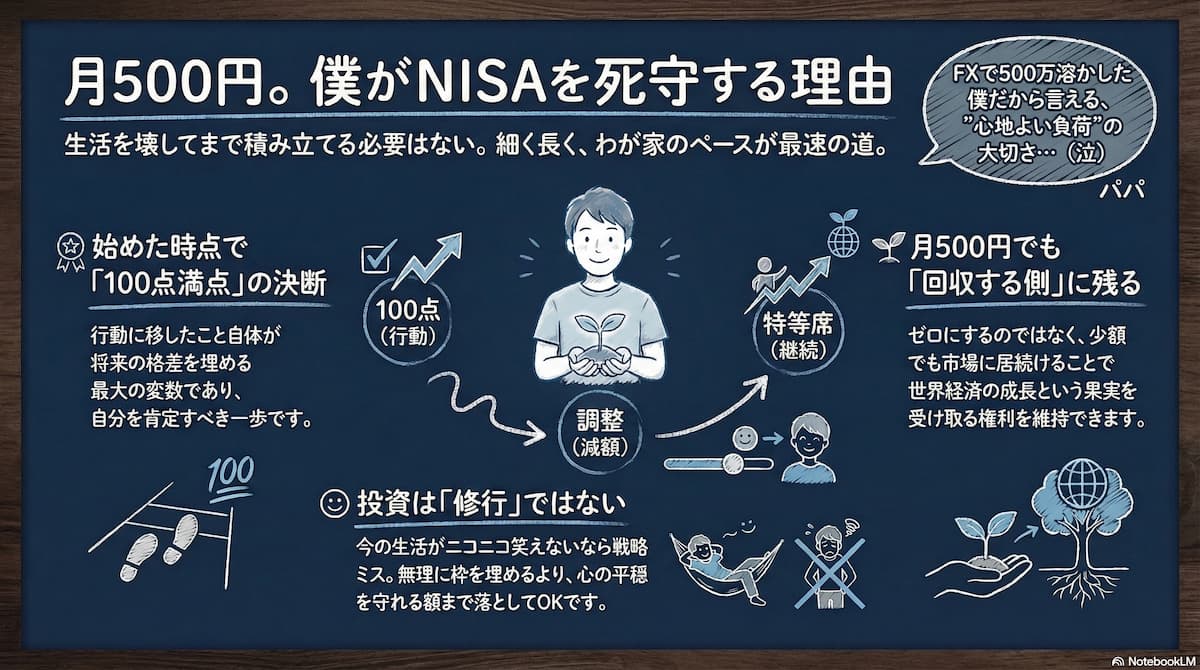

まず、これだけは言いたい。マスコミやインフルエンサーの言葉に背中を押されたのであっても、実際に証券口座を開いて一歩踏み出した方の判断は、正しいです。

世の中には、不満を言いながらも行動しない人が大勢います。そんな中で、あなたは自分の未来を「戦略的」に変えようと動いた。

その行動こそが、将来の格差を埋めるための最大の変数(パラメータ)になります。まずは、その勇気を肯定させてください。

【体験談】投資初期の「元本不足」によるもどかしさと家計圧迫の罠

実は、私にも身に覚えがあります。投資を始めたばかりの頃、なかなか資産が増えていかないもどかしさを感じ、原因が明らかな「元本不足」だと気づいた時のことです。

「贅沢や趣味を抑えて、もっと投資に回したい!」

そう意気込んで、かなりの節約生活をした時期もありました(笑)。もし今、節約して投資すること自体が楽しくて、明確な目標があって納得しているのなら、「NISA貧乏」なんて指摘はただの雑音です。聞かなくていい。

一方で、もし今、積立額が家計を圧迫して「生活が苦しい」と感じているなら、それは戦略の修正が必要です。

投資は「修行」ではありません。 苦労して修行したからといって、マーケットが利回りを上乗せしてくれるわけではないのです。

今の生活がニコニコ笑って過ごせないものになっているなら、それは「投資」という手段が、本来の目的(幸せな生活)を壊してしまっています。

生活費が苦しい時の家計最適化!NISAの積立額を減らしても投資をやめない重要性

もし毎月の支払いが重荷なら、今すぐ積立額を減らしてください。 それは「負け」でも「逃げ」でもありません。長く航海を続けるための「最適化」です。

- 月1,000円でも、500円でもいい。

- 自分の心がざわつかない額まで落とす。

大事なのは、自分の生活と心の平穏を守れる金額を見つけることです。「他人の物差し」で無理をする必要はありません。NISAの非課税枠があるからといって、無理に埋める必要もありません。

実を言えば、私も枠を全て埋められているわけではありません。今は息子の学費など「今しかできないこと」にお金を使えていることに満足しているので、枠が空いていても全く気になりません。

【資産形成の真理】お金持ちだから投資できるのではなく、投資を続けたから富を築けた

よく、「投資なんて、お金に余裕がある人がやるもんでしょ?」という声を聞きます。

私の考えでは、これは因果関係が逆です。 「お金持ちだから投資ができる」のではなく、「投資を続けてきたから、お金持ちになれた」のです。(この場合の投資は自己投資やビジネスでの広義の投資も含みます。)

たとえ月500円であっても、その「資産の受け皿」を市場に用意しているかいないか。このわずかな差が、10年後、20年後に埋めようのない格差となって現れます。

- 成長の果実を「受け取る側」に回る

インフレの時代、国や企業が経済を動かせば、それは最終的にサービスを提供する企業の利益、つまり「株主の価値」として還元されます。 - 特等席を死守する

月500円でも市場に居続けることで、あなたはこの「世界経済の成長を享受する側」という権利を維持できます。

一度設定を最小限まで落とし、「これなら一生続けられる」という心地よい負荷を見つけてください。せっかく踏み出した一歩をゼロにするのは、あまりにももったいないことです。

まとめ:他人の物差しを捨て、自分のペースで細く長く継続する

マスコミやSNSの極端な言葉は、ただの「ノイズ」だと思って聞き流しましょう。

- 始めた自分を誇る:あなたの行動は圧倒的に正しい。

- 苦しければ減らす:投資は「心地よい範囲」で続けるもの。

- 細く長く続ける:投資を「原因」にして、資産という「結果」を作る。

一歩ずつ、自分のペースで。1,500万円、2,000万円という高い山も、一気に登る必要はありません。500円からでも、その一歩を止めないこと。そこから初めて見えてくる世界が、必ずあります。

🎙️ 理系パパの独り言

「成長の果実を享受する」なんて言うと格好いいですが、かつてFXで500万円を失った私にとって、今の「無理のない積立」がいかに精神衛生上良いか、身に染みています。

次回は、春休みに息子が自発的に始めた「英文日記とTED-Edへの挑戦」について。

自ら「自己投資」の楽しさに気づき始めた息子の変化をレポートします!

お楽しみに。