どうも、でぶちょ社長です

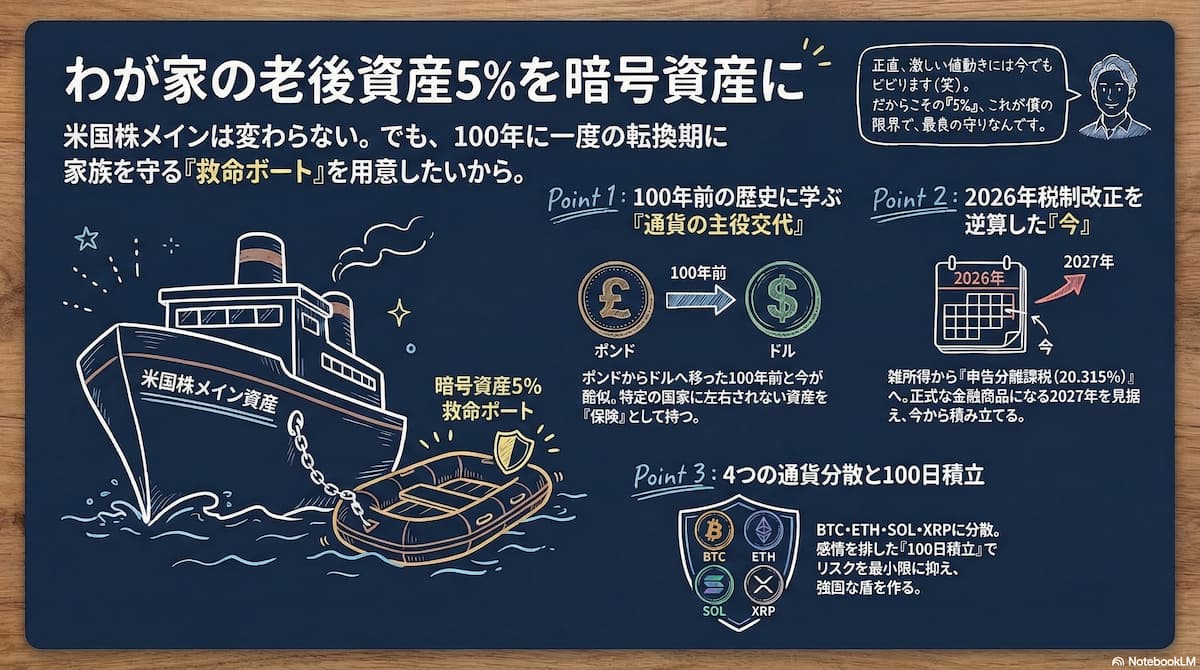

昨日の記事では、5泊6日の大自然キャンプに息子を参加させる話をしました。一方で、私はある決断をしました。それは、「老後資産の5%を暗号資産(仮想通貨)で持つ」ということです。

もちろん、暗号資産は価格が激しく上下します。極端な話、投資額が半分以下になるリスクだってゼロではありません。だからこそ、資産の「わずか5%」に留めます。

これは一攫千金を狙うギャンブルではなく、既存の金融システムに万が一のことが起きた時のための「保険」としての決断です。その理由を、分かりやすくお話しします。

【米国株×暗号資産】ポートフォリオに5%の仮想通貨を加える「保険」の考え方

まず大前提として、わが家の資産運用のコア(核)は、今も昔も「米国株(ドル資産)」です。

以前、こちらの記事で公開した通り、息子の学費については「新NISA」などを活用し、米ドルの資産を着実に積み立ててきました。

▼わが家のマレーシア留学費用の現在地はこちらです

実は、自分たちの老後資金についても全く同じ考え方で、ドルの力を信じてコツコツと準備を続けています。資産の大部分をドルで持つことは、今の時代において最も合理的で、確実性の高い選択だと考えているからです。

ドルに対する信認は今も失ってはいません。

100年前のポンド凋落に学ぶ。米ドルの地位揺らぎと「デジタル・ゴールド」の必要性

では今、あえてリスクのある暗号資産に投資する理由は何なのか。それは、歴史を振り返ると今が「100年に一度の大きな転換期」に見えるからです。

今からちょうど100年前(1920年代)、世界経済の主役はイギリスの「ポンド」からアメリカの「ドル」へと移り変わる過渡期にありました。

当時のイギリスも、今のアメリカと同じように大きな借金を抱え、国内では格差が広がり、社会がピリピリと不安定になっていました。そしてその後、世界的な経済の大混乱が起きたのです。

今の世界を見ていると、これまで「絶対安心」だと思っていた米ドルの力が少しずつ揺らぎ、100年前のイギリスと同じような道を辿っているように見えてなりません。

もし、通貨のシステムそのものが大きく変わるような事態が起きたら……。一つのカゴに全ての卵(資産)を盛っておくのは、家族を守るパパとしてはリスクが高すぎると判断しました。

そこで辿り着いたのが、特定の国家や中央銀行に左右されない「暗号資産」です。これを資産の5%だけ持つ。これはリターンを狙う「投資」ではなく、旧システムから救命ボートへ乗り移る権利を買う「保険」です。

2026年度税制改正:暗号資産が分離課税へ。正式な金融商品としての地位確立

なぜ「今」なのか。それは、現在開かれている国会において、暗号資産の税制を根本から変える法案が、いよいよ成立の見通しとなったからです(2026年度税制改正)。

これまで「よく分からない雑所得」扱いだった暗号資産が、ついに株式と同じ「正式な金融商品」としての地位を確立しようとしています。

【2026年度 税制改正で決まったこと】

- 申告分離課税(20.315%)への移行:最大55%だった税率が、一律で株式と同じになります。

- 3年間の赤字繰越(損失繰越控除)が解禁:もし損をしても、翌年以降の利益と相殺できるようになります。

⚠️ ここが重要!「適用のタイミング」について

ここで注意したいのは、この新しいルールが実際に適用されるのは、2027年(令和9年)1月1日以降の取引からという点です。

「なんだ、来年からか」と思われるかもしれませんが、理系パパの視点では、これこそが今から積み立てを始める絶好のタイミングだと言えます。

今からじっくりと「お守り」を積み上げ、税制が有利に切り替わる2027年以降に備える。この逆算こそが、賢い生存戦略です。

【生存戦略】4つの通貨への分散と「100日積立」のノウハウ ➡ 【リスク分散】ビットコイン、イーサリアムなど4通貨への配分と「100日積立」戦略

暗号資産は価格が激しく上下します。だからこそ、特定の通貨に絞りすぎず、リスクを分散することが重要です。わが家では、以下の4通貨に役割を持たせています。

| 通貨 | 配分 | 生存戦略における役割 |

| ビットコイン (BTC) | 40% | デジタル・ゴールド。国家が揺らいでも残る「価値の保存」。 |

| イーサリアム (ETH) | 30% | 次世代のネットの土台。社会のインフラとしての価値。 |

| ソラナ (SOL) | 25% | 安くて速い決済手段。実需による生存能力。 |

| XRP | 5% | 金融機関との橋渡し。既存システムとの共存用。 |

そして、一度にドカンと買うような「ギャンブル」はしません。

感情を排し、100日間かけて毎日コツコツ積み立てる(ドルコスト平均法)ことで、価格が高いときも低いときも平均的に買い、リスクを最小限に抑えながら強固な「盾」を構築していきます。

窓口選び。安心感を最優先する

暗号資産は自分で管理する部分が多いからこそ、窓口(取引所)選びにはこだわりました。

まずは少額から、「お守り」を持つ感覚で始めてみる。それが、自分の心がざわつかない投資のスタンスです。

まとめ:家族の未来に「保険」をかける

以前の記事で保険の見直しについてお話ししましたが、今回の暗号資産も考え方は同じです。

「不要なコストを削り、将来の大きなリスクに備える」

資産の5%を暗号資産へ移すことは、単なる投資ではありません。「どんな時代になっても、マレーシア留学という息子の夢、そして家族の生活を守り抜く」というパパなりの覚悟の証です。

🎙️理系パパの独り言

最後一つだけ。私は株の投資歴が20年ありますが、それでも暗号資産の激しい値動きには今でも驚かされます。

急落や急騰に心をかき乱され、「家族を守る」という本来の目的を見失うのが一番のリスクです。初心者の方は、まず値動きの穏やかな株式等で「市場の波」に慣れることから始めるのが、賢明なステップだと感じています。

ちなみに、一発退場のリスクがある「レバレッジ(信用取引)」は、わが家の戦略では論外(もってのほか)です。

大切なのは、目的を見失わないことです。

さて、本日は2/22に受検した英検準二級S-CBT試験の結果が判明します。既に準二級は合格しましたが、S-CBT試験の結果も分析する事でより解像度を上げた息子の現在地を探ろうと思います。

お楽しみに!