どうも、でぶちょ社長です

先日、ソニー生命から「子どもの教育資金の予想平均は1,458万円」という、思わずため息が出てしまうような重いデータが発表されました。

▼ 参考:子どもの教育資金に関する調査2026 | ソニー生命保険

わが家もまさに、息子のマレーシア大学進学に向けてコツコツと資金作りをしている最中なので、ひと事ではなく詳細をじっくり読み込みました。

データを紐解いていくと、そこには親御さんたちの「子どもへの深い愛情」が溢れている一方で、「一生懸命だからこそ、つい陥りがちな3つの見落としポイント」がハッキリと見えてきたのです。

今日は、同じ親の目線から、この1,458万円という大きな数字に振り回されず、家計を守りながら賢く教育費を準備するためのヒントをシェアしたいと思います。

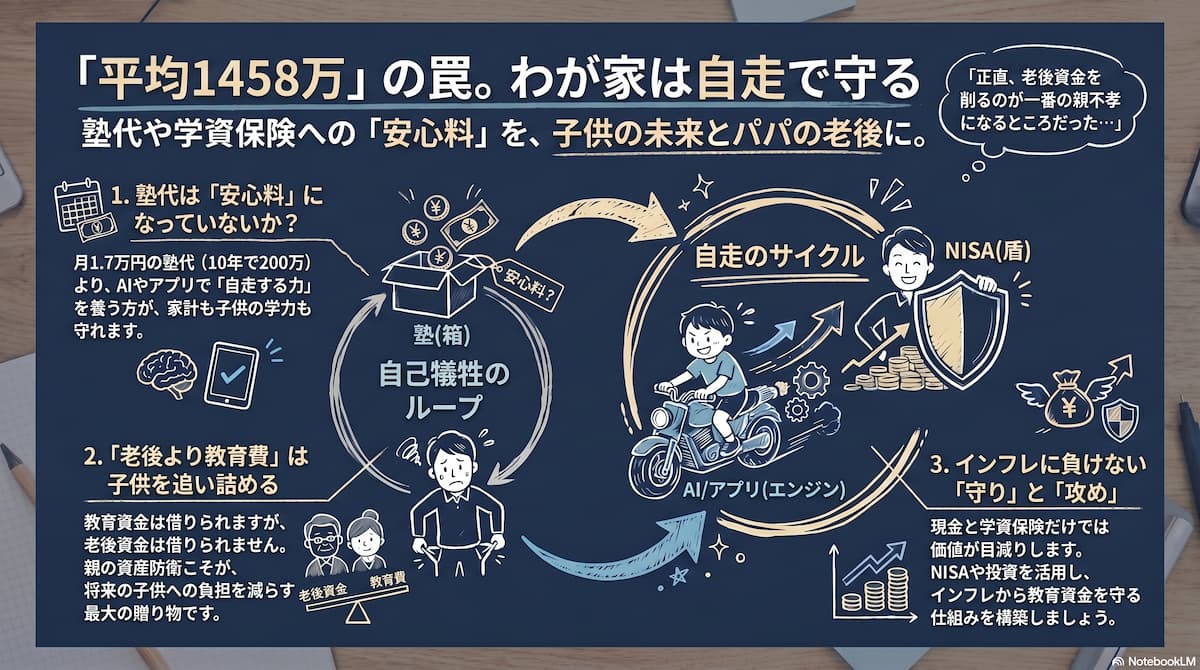

視点①:月1.7万円の「塾代」。安心感の前に育てたい土台

調査によると、子どもの塾や習い事代の月平均は約1.7万円。10年間に換算すると約200万円というまとまった金額になります。周りのお友達が通い始めると、「うちも行かせた方がいいのかな」と焦る気持ち、本当によく分かります。

私自身も悩みましたが、ここで少しだけ視点を変えてみました。

教育経済学の名著『「学力」の経済学』などでも触れられていますが、子どもの学力を中長期的に支えるのは、塾という環境以上に、子ども自身が目標に向かって動く「やり抜く力(自走力)」だと言われています。

塾のプロの先生方の指導は間違いなく素晴らしいものです。ただ、土台となる「自分で学ぶ力」が育っていない時期に通わせてしまうと、せっかくの指導を子どもが吸収しきれず、結果的に「親が安心感を得るための出費」に留まってしまうケースも少なくありません。

いずれ塾を利用するにしても、その前に家で『自走力のエンジン』だけ温めておくと、将来塾に通った時に費用の何倍もの効果が出ますよ。

▼息子たちの学びを大きく変えた習い事はこちらです。継続力と好奇心が育ちました!

「え、塾行ってないの!?」と驚かれる中1息子の現実

実際、わが家の中学1年の長男は今のところ塾に行っていません。 その代わり、月数千円のAI(Gemini)や英単語アプリを「頼れる相棒」として渡し、ゲーム感覚で取り組める環境を整えてみました。すると、本格的な対策からたった4ヶ月で英検準2級に合格することができたのです。

お金をかけるべきは「塾という場所」そのものよりも、まずは子どもが「自分で学ぶ楽しさを知る仕組みづくり」なのかもしれません。これこそが、長い目で見ると家計を一番助けてくれるノウハウだと感じています。

▼小6の息子が塾なしで英検準2級にハイスコア合格した「わが家の学習法」は、こちらのnote(今だけ500円)で全公開しています!

視点②:教育費と老後資金、どちらを優先する?という悩ましい問題

調査では「老後よりも子どもの教育費にお金を回したい」と答えた親御さんが6割強もいらっしゃいました。子どもの可能性を少しでも広げてあげたいという親心、痛いほど共感します。

ただ、家計管理のセオリーから見ると、忘れてはいけない大切なポイントが一つあります。

それは、「教育資金は将来的に奨学金という選択肢もあるけれど、親の老後資金は借りることができない」ということです。

親が無理をして自分たちの老後資金を削って教育費を捻出しても、将来的に生活が苦しくなってしまえば、結果的にそのサポートを背負うのは大人になった子ども自身になってしまう可能性があります。

「まずは親が自分たちの足元(老後資産)をしっかり確保し、笑顔でいること」こそが、将来の子どもの負担を減らし、家族全員を守ることに繋がると、わが家では考えています。

▼わが家の老後資産を守る資産運用方法はこちらです!

視点③:「インフレへの不安」と「準備方法」のバランス

データを見ていて個人的に一番ハッとしたのが、教育資金への「不安の理由」と「準備方法」のバランスでした。

- 不安の理由第1位:「物価の上昇(インフレ)」

- 準備方法トップ2:「銀行預金(約54%)」「学資保険(約38%)」

数年以内に必要になる「短期資金」を、安全な現金や預金でキープしておくのは大正解です。しかし、10年以上先の未来に使う予定の資金まで「すべて現金と学資保険のみ」で準備するのは、今の時代少しもったいないかもしれません。

現在の日本のインフレ率は2〜3%前後で推移しています。もし金利や保険の返戻率がそれを下回っていた場合、長期で現金を持ち続けると「お金の額面は同じでも、買えるモノの価値が目減りしていく」というリスクがあります。

「物価が上がるのが不安」と感じているからこそ、現金で安全資産を確保しつつ、一部をインフレに対抗できる資産(投資信託や株式など)に振り分ける視点が、これからの時代はより大切になってきそうです。

▼インフレ対策も意識した、わが家の教育費の最新データはこちらです!

わが家の結論:親の無理を減らし、「自走システム」と「体験」に投資する

「物価上昇が不安、でも老後資金も心配、毎月の塾代もかかる……」というモヤモヤから抜け出すために、わが家は少し視点を変えて、以下のようなルールで動いています。

- 惰性で払いがちな固定費を見直し、アプリやAIを使った「自走システム」の環境作りに少額投資する

- 浮いたお金や長期の資金は、「NISA(米国株やオルカン)」を活用してインフレの波から守る

- 一番子どもの成長に直結する「一次体験(旅行やマレーシア視察など)」へ、生きたお金をしっかり使う

「1,458万円」という平均値の大きさに、過度に焦る必要はありません。 親が少しだけ視点を変えて、子どもが自分で学ぶ環境を整えてあげれば、家計を無理なく守りながら、子どもに充実した教育環境をプレゼントすることは十分に可能です。

🎙️ 理系パパの独り言

今回の調査では、「子どもの学力は親の経済力で決まる」と感じている親御さんも6割いらっしゃいました。

確かに一昔前ならそうだったかもしれません。しかし今は、AIや優れたアプリが安価で手に入る「学習の民主化」の時代です。工夫次第で、お金をかけずとも驚くほどの効果を出せるようになっています。

「うちの子も、きっかけがあれば自分で歩き出せるかもしれない」 そう思われた方は、まずは今週末、お子さんと一緒に『大富豪』や『モノポリー』などのボードゲームを本気でやってみてください。

いきなり勉強を促すのではなく、「どうやったら勝てるか?自分で攻略法を考える楽しさ」のエンジンを親子で一緒に温めること。それこそが、学習の自走力を引き出す最高の第一歩になりますよ!