どうも、でぶちょ社長です

前回の過去問演習で正答率75%という納得のスコアを出し、本番に向けて合格への「自信」という変数が整ってきました。

今回は、その挑戦を支える「軍資金」を確保するために、パパが裏方で動いた家計最適化のお話です。

共働き家庭の見落としを防ぐ:産休・育休中の「配偶者控除」と確定申告

「共働きで会社員なんだから、確定申告なんて関係ないよね」

「扶養控除って、専業主婦の家庭だけのものじゃないの?」

ずっとそう思ってスルーしていました。でも、家計を改めて見直したときに気づいたんです。妻が産休や育休で仕事を休んでいた時期、実は「知っている人だけが得をするチャンス」が隠れていたことに。

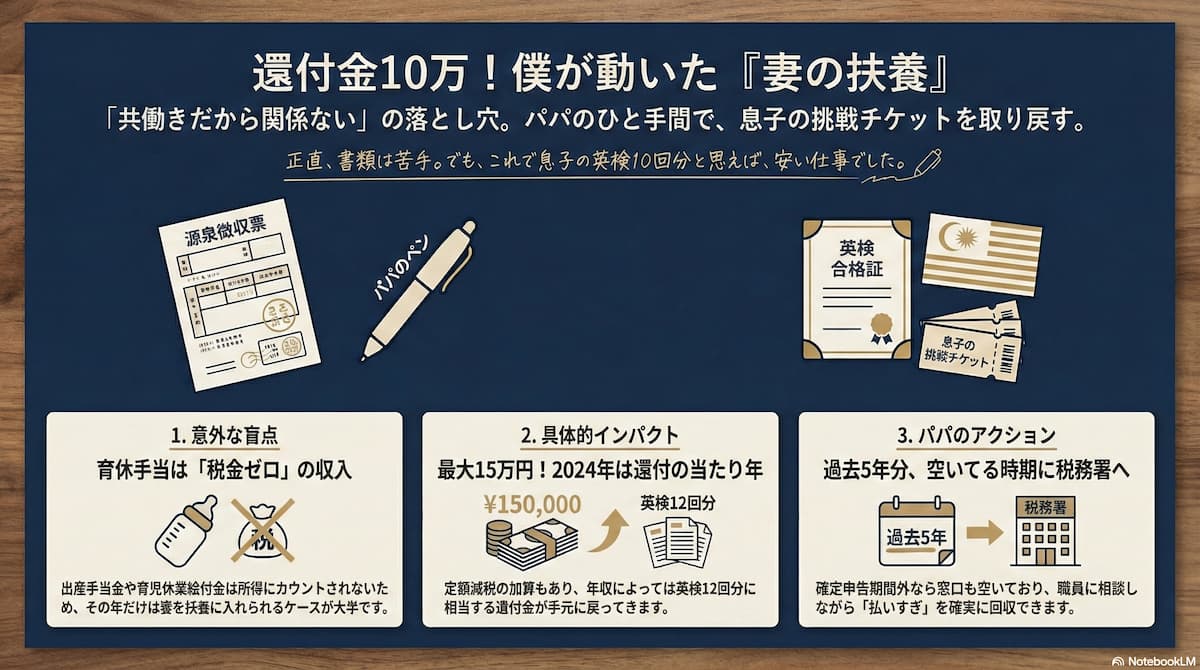

結論から言うと、共働きでも妻の収入が減る年だけは、私の「扶養」に入れることができたんです。これで数万〜10万円くらいの税金が戻ってきました。

この時リカバーした大切なお金は、今のジュニアNISA(マレーシア進学の軍資金)として、今も着実に働いてくれています。

今回は、私が実践した「税金を取り戻すための立ち回り」を、なるべく分かりやすくお伝えします。

出産手当金・育休給付金は非課税。妻を扶養に入れるための仕組み

共働き家庭では、お互い自立した収入があるため、普段「扶養」を意識することはありません。しかし、出産・育児で仕事を休んでいる期間は、税務上のステータスが劇的に変化します。

妻が産休・育休中にもらっている「出産手当金」や「育児休業給付金」。これらは家計を助ける大切なお金ですが、実は税法上は「非課税所得」という扱いになります。

つまり、いくら受給していても、税金の計算上は「所得(収入)」としてカウントされません。そのため、その年だけは妻の所得が「配偶者控除」や「配偶者特別控除」の対象枠(年収201万円以下)に収まっているケースが非常に多いのです。

【所得別シミュレーション】夫の年収と還付・減税額の目安

ここでは、過去5年分の遡り申請の中でも特にインパクトの大きい「2024年(令和6年)」を例に挙げて試算してみます。

2024年は通常の還付(配偶者控除)に加えて、世間を賑わせた「定額減税(本人3万円+配偶者3万円)」の特殊な加算がありました。

当時の年末調整や確定申告で奥様を扶養に入れていなかった場合、今から遡り申告をすることで、パパさん側に「配偶者分の3万円」の減税枠もしっかりと反映される計算になります。

| 夫の年収(額面) | 還付・減税額の目安(2024年分) | 息子の英検チケットへの換算 |

| 400万円 | 約 8.2万円 | 英検受験料 約 6回分 |

| 600万円 | 約 10.1万円 | 英検受験料 約 8回分 |

| 800万円 | 約 13.9万円 | 英検受験料 約 11回分 |

| 1,000万円 | 約 15.5万円 | 英検受験料 約 12回分 |

※夫が配偶者控除38万円+定額減税(配偶者分3万円)を適用した場合の概算。(※奥様の年収が103万円以下(所得48万円以下)の場合の最大値です)

この「10万円」という数字。私はこれを、「息子が新しい世界に10回挑戦できるチケット」と定義しました。数時間の事務作業をこなすだけで、息子のチャンスが増える。これほど投資効率の良い仕事は、そうそうありません。

【注意】

所得制限の確認

非常に強力なこの制度ですが、「夫の年収」が1,195万円(所得1,000万円)を超えている場合は対象外となります。まずはご自身の源泉徴収票の「支払金額」をチェックしてみてください。

税制改正の確認

近年は定額減税の実施など、年によって税制が目まぐるしく変化しています。遡り申告をする際は、必ずその該当する年の最新ルールや、国税庁の公式シミュレーションをあわせてご確認ください。

定額減税の注意点:妻が職場で減税を受けていても対応できるケース

ここで多くの方が「うちは妻が仕事復帰して、職場で3万円の定額減税を受けてるから関係ないよ」と判断しがちですが、実はそこがポイントです。

奥様が職場で減税を受けていたとしても、最終的な年収が103万円以下であれば、パパさんの確定申告で正しく申告することで、パパさん側の税金から「配偶者分の3万円」をしっかりと反映させることが可能です。

特に、「1月〜3月に出産し、その年の給与が少なかった年」や「年度をまたいで1年以上育休を取った期間」は、見直してみる価値が十分にあります。

過去5年分まで申請可能:税務署での還付申告手続きの体験談

私は2人目の子どもが生まれた際、この事実に気づいたのは期限をとうに過ぎた後でした。「もう3年も前のことだし……」と半分諦めつつ、税務署の窓口へ行きました。

そこで知ったのは、還付のための申告は「過去5年前までさかのぼって提出できる」という事実でした。ここで、戦略的なアドバイスがあります。

- 2/16〜3/15(申告期間中): 税務署は非常に混雑します。

- 期間外: 驚くほど空いています。職員さんも余裕を持って対応してくれるため、じっくり相談に乗ってくれます。

過去分については、混んでいる今やる必要はありません。むしろ空いている時期を狙って、確実に処理しましょう。浮いた資金はSBI証券などの口座へ移動させ、将来の教育資金として運用に回すのがわが家の鉄則です。

まとめ:パパの確定申告が、マレーシア留学に向けた大切な教育資金に変わる

確定申告をする際、一点だけ注意があります。「ふるさと納税」をワンストップ特例で済ませている場合、確定申告をするとその特例が無効になります。でも、申告書の中に寄付金も入力し直せば正しく控除が受けられるので安心してください。

今回整理されるお金は、単なる「臨時収入」ではありません。6年後のマレーシア大学進学に向けた、大切な「戦略的軍資金」です。皆さんも一度、過去5年分の「夫婦の源泉徴収票」を引っ張り出してみてください。

▼今のわが家の現在の留学資金の状態はこちらです

🎙️ 理系パパの独り言

「難しそう」「面倒くさそう」という先入観は、家計にとって最大のコストです。

私もずっと共働きだったので、確定申告なんて自分には全く関係ないと思い込んでいました。でもある時、一旦ゼロベースで考えてみようと思い立ち、調べてみてびっくり。

「なんだよ、申請すればこんなに還付されるのか」と、目から鱗が落ちる思いでした。

この件に限らず、偏見の眼鏡を一旦外して調べてみると、思いもよらない発見があるかもしれません。それは投資も、そして子供の教育も同じですね。

さて次回は、お金のガバナンスを「座学」ではなく「遊び」で学ぶ、わが家の教育ハックについて。 たかがボードゲームと侮るなかれ、「交渉力」「投資のレバレッジ」「資産の独占」を小学生の息子へ叩き込んだ、わが家流のモノポリー最強戦略とマネー教育哲学を公開します。どうぞお楽しみに!