どうも、でぶちょ社長です

マレーシア大学進学に向けた英語学習を進める一方で、わが家では現在、子どもの「時間と睡眠」を確保するための駅前マンションへの住み替えプロジェクトが進行しています。

▼ わが家が地方で駅前マンションの購入を検討し始めた理由はこちらです!

そんな中、日銀の利上げの発表がありました。長らく超低金利が続いていた日本の住宅ローン環境も、いよいよ本格的な「金利のある世界」へとシフトしていく気配を見せています。

「これから金利が上がるなら固定にするべき?」「いや、まだ変動の方が有利?」と様々な意見が飛び交う中、物件探し中のわが家にとってもこれは他人事ではありません。

目先の「0.1%の金利差」の損得に捉われる前に知っておきたい家計管理の「根本的な考え方」を、理系パパの視点から整理してみたいと思います。

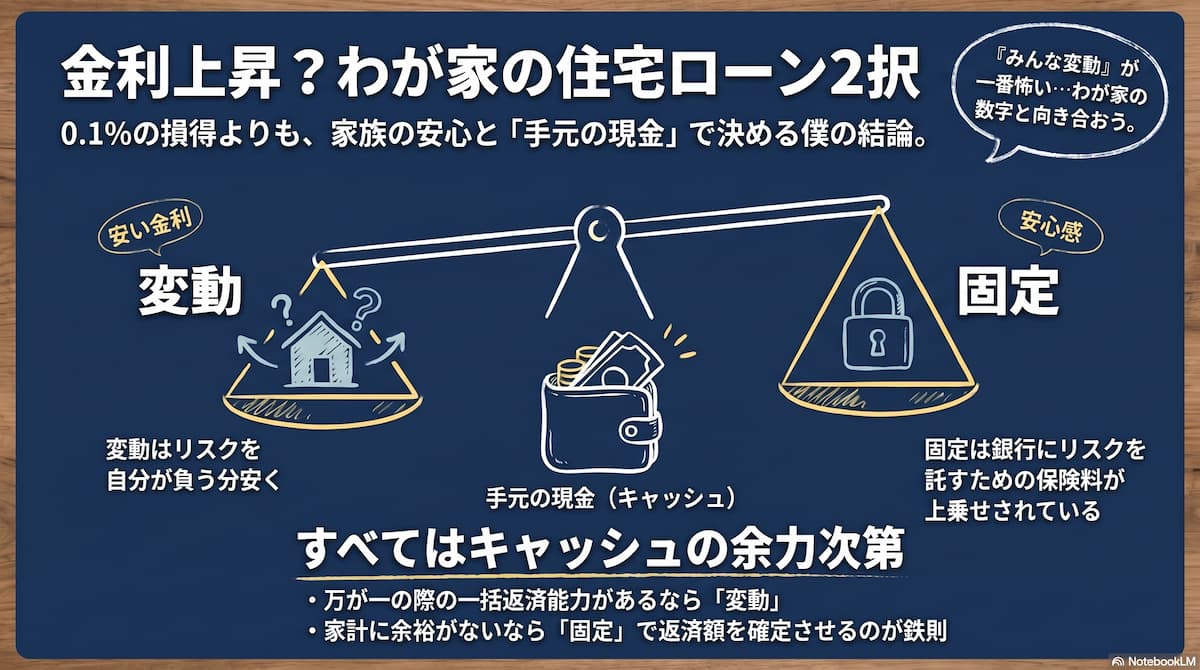

住宅ローンの本質は金利の損得ではなく「リスクの引き受け代」

住宅ローンの「変動」か「固定」かを検討する際、最も大切なベースとなるのは、「将来の金利変動リスクを、どちらが引き受ける契約なのか」という構造の理解です。

- 変動金利:

「将来金利が上がったときのコスト増」を【自分】が引き受ける代わりに、今の金利を安く設定してもらう契約。 - 固定金利:

「金利がどう動くかわからないリスク」を【銀行】に引き受けてもらう契約。銀行がリスクを肩代わりする「保険料」が上乗せされているため、変動より少し高い。

金利の差は単なる損得ではなく、「リスクの保険料」です。まずはこの構造を頭に入れておくことが、大切な家計を守る第一歩になります。

▼ 借金3,000万円を資産防衛の武器に変える、フルローンに関する記事こちらです!

手元の「キャッシュの余力」で決めるシンプルな選択基準

「リスクは誰が持つか」という前提に立つと、どちらを選ぶべきかの判断基準は驚くほどシンプルになります。ポイントは、手元の「キャッシュ(自由に動かせる資産)の余力」です。

- 手元のキャッシュに余裕が少ない場合

万が一、金利が急上昇したときに、その増加分を吸収する「家計の体力」が整っていないなら、少し割高に見えても「固定金利」で返済額を確定させるのが手堅い防衛策です。 - 手元のキャッシュに十分な余力がある場合

ローン残高に見合うだけの資産(現金や運用資産)があり、いざとなれば一括返済などで金利リスクを相殺できる「処理能力」があるなら、初期コストの安い「変動金利」の恩恵を合理的に受け取ることができます。

▼ わが家が現金と運用のバランスをどう保っているか、ポートフォリオの全体像はこちらです!

「みんな変動だから安心」という同調圧力から抜け出す

日本の住宅ローン利用者の約7〜8割が「変動金利」を選んでいますが、アメリカでは「約9割」が長期固定金利を選んでいます。これは、日本が過去30年間「金利が上がらない環境」にいたためです。

「みんなが変動金利にしているから安全」なのではなく、「たまたまこれまでの日本で通用していた特殊なシステムに乗っているだけ」という客観的な視点を持つことが大切です。

日銀の利上げが示す通り、時代は変化しています。細かいシミュレーションに惑わされる前に、まずは「自分たちは将来の金利リスクを、資産全体でコントロールして飲み込めるだけの体力を持っているか?」を、家族で冷静に話し合ってみることをおすすめします。

🎙️ 理系パパの独り言

「リスクの無いところに、リターン(メリット)はありません」

これは住宅ローンに限らず、資産運用でも子どもの教育戦略でも同じですね。大切なのは、「もし最悪のシナリオが現実になったとき、自分たちのシステム(家計)は耐えられるか?」という許容度の見極めです。

「みんながそうしているから」という同調圧力から一歩抜け出し、自分たちの正直な数字と向き合う。今回のマンション住み替えプロジェクトでも、利上げの傾きを冷静に見極めつつ、わが家にとっての最適解を焦らず淡々と導き出していこうと思います!