どうも、でぶちょ社長です

一昨日の英検S-CBT受験、息子には本当にお疲れ様でしたと言いました。現在は3月1日の二次試験に向けて、親子で最後の調整に入っています(わが家の英検受検戦略はこちらです)。

マレーシア留学に向けた教育資金1,500万円の捻出。昨日の記事では「10円安い卵」を追うのをやめて、家族との時間を優先する話をしました。

わが家にとって家計の効率化は、資金確保だけでなく「親子の心の余白」を作るための必須事項です(わが家の現在地はこちらです)。

今日はその延長線上で、時間の次に私が守りたかった「脳のメモリ(管理の余裕)」について。家計の仕組みをよりシンプルに整えるために、私が思い切って捨てた「もう一つの常識」についてお話しします。

※【2026年3月 追記】

本記事では目標額を「1,500万円」としていますが、最新の調査でインフレや円安、税制変更(SST導入)などの影響により、目標金額を「2,000万円」へ上方修正しました。詳細な計算はこちらの最新記事をご覧ください。

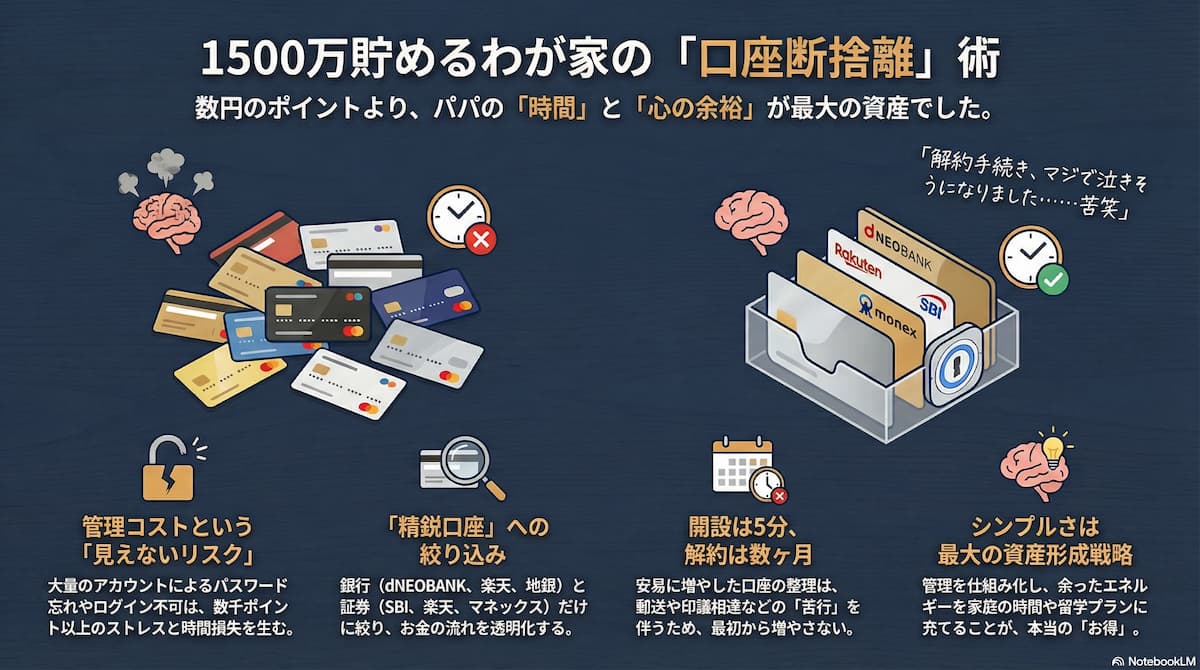

気づいたら増えている銀行口座。管理を難しくしていたこれまでの背景

節約や資産形成の話をすると、必ずと言っていいほど「どのポイントを貯めるのがお得ですか?」という話題になります。ですが、私の今の考えは「ポイ活に時間を割く必要はない」というものです。

かつての私は、マイルやポイントサイトに躍起になり、キャンペーンがあれば使う予定もない銀行、証券、FX、カードを片っ端から作っていました。

しかし、その結果待っていたのは、資産が増えるスピードを上回る「管理の手間」でした。

複数の口座を持ち続けることで生まれるリスクと手間

それは、ある大事な振り込みをしようとした時のことでした。いつも通りログインしようとしたのですが、パスワードが通りません。

あれ、これじゃない。こっちか?

何度も試しましたが、ことごとく弾かれます。原因は明白でした。ポイント欲しさに作った大量の「使っていない口座」たちのせいで、自分の中のパスワード管理が限界を超えていたのです。

「自分の銀行口座にログインするだけで、数十分も格闘し、冷や汗をかく」

その時、猛烈な虚しさに襲われ、自問自答しました。「数千ポイントの利益以上に、日々の時間とストレスを奪われていないか?」と。

資産を守るためのツールが、いつの間にか資産管理の「最大の邪魔」になっていたのです。

▼わが家の夫婦で資産を管理するおすすめツールはこちらです!

いざ銀行窓口へ!解約手続きを終えて感じた正直な実感

「不要なものはすべて手放す」と決意した私を待っていたのは、想像以上にエネルギーを削られる作業でした。口座を開設するのはスマホ一つで5分。しかし、解約はその何百倍も大変な「苦行」だったのです。

特に、10年近く放置していたある口座の整理は本当に大変でした。

- ログインすらできない: IDもパスワードも、第2パスワードも記憶の彼方。

- 電話が繋がらない: 意を決してコールセンターに電話しても、延々と待たされる。

- パスワード再設定の罠: 解約するために「まずパスワードの再設定」が必要で、郵送手続きへ。

- 追い打ちの「印鑑相違」: 数週間後に「印鑑が届出と異なります」という通知と共に差し戻される絶望。

たった一つの口座を消し去るために、私は数ヶ月間、封筒と格闘し続けました。この時間に、仕事や投資の勉強、あるいは家族と英語の練習をしていたら、一体いくらの価値になったでしょうか。

そう思うと、ポイ活でもらったポイントなど、一瞬で吹き飛ぶほど微々たるものでした。

今、ポイントにつられて安易に口座を作ろうとしている皆さんに、私は実体験として伝えたい。 「整理の手間、想像以上に重たいですよ」

口座を絞って得られた、お金の流れが「見える」メリット

この苦い経験を経て、私は現在の「精鋭口座」だけに絞るスタイルにたどり着きました。現在、わが家の家計を支えているのは、以下の窓口だけです。

- dNEOBANK:わが家の資産分配の「心臓部」。

- 楽天銀行:私の給与受取口座。

- 地方銀行(2つ):学費支払い用と、妻の給与受取用。

- 証券3社:SBI証券(老後資金)、楽天証券(教育資金)、マネックス証券(予備)。

▼ この「精鋭口座」を連携させて、手間をかけずに1,500万円を貯める考え方はこちら

これ以外のノイズを排除し、現在は「1Password(ワンパスワード)」という管理ツールを導入しています。

あえて有料版を使っているのは、ログインで困る時間をゼロにするための「自分への投資」です。導入以来、一度もログインで困ることはなくなりました。

まとめ|家計をシンプルに整えることが、マレーシア留学への準備に繋がる

ポイ活という迷路から抜け出し、口座を絞ったことで、わが家のお金の流れは非常にクリアになりました。

キャンペーンを追いかけず、レジ前で迷わず、ただ決めた仕組み通りに資金が流れていく。その余ったエネルギーを、私たちは「家族でゆっくりする時間」や「将来の留学プラン」に充てています。

▼ 私がかつて失敗から学び、この「口座の使い分け」に辿り着いた経緯はこちら

一度、その「目先の得」を横に置いてみてください。管理の手間を捨てて手に入れた「脳の余裕」は、どんなポイント還元率よりも、あなたの資産形成を確実に加速させてくれるはずです。

🎙️ でぶちょ社長の独り言

昔、ポイ活を熱心にやっていた頃、気がついたら口座の数と一緒に体重の数字も増えてしまっていました。

今ではポイ活をやめて家計をすっきりとスリム化することに成功したのですが、当時の体重のほうはなかなかスリム化とはいかないのがもどかしいところです(苦笑)。

家計の仕組みに続いて、こちらも少しずつ健康的に絞っていきたいものですね。

👉次回、私が「でぶちょ社長」という名前を選んで発信している真意と教育戦略を告白します!

お楽しみに!