どうも、でぶちょ社長です

さて、前回は私の恥ずかしい投資での失敗の話と口座の使い分け方法を紹介しました。今回はさらに踏み込んで、d NEOBANK× SBI証券の組み合わせで作る入金システムについて紹介します。

私はもう10年以上、給料日に銀行の振込手続きやATM行列に並んだ記憶がありません。 なぜなら、給料が入った瞬間から、貯金・投資・支払いに至るまで、すべてが「全自動」で完了する仕組みを作ってあるからです。

今日は、私が構築した「息をするように留学資金が貯まる、最強マネーシステム」の設計図を公開します。 真似するだけで、家計管理の手間がゼロになりますよ。

⚠️ 2026年 重要なアップデート情報

【重要】

2026年5月より: 銀行のランク制度が「スマプロ」から新制度へ移行しました。これに伴い、「アプリを入れているだけで振込無料」という特典が終了しています。手数料を無料に保つための「最新の対策」を記事後半に追記しました。

- 2026年5月より: 銀行のランク制度が新しくなり、手数料無料の条件が一部変更されます。

- 2026年8月より: 銀行名が「住信SBIネット銀行」から「ドコモSMTBネット銀行」に変更されます。

※「d NEOBANK」というブランド名や、今回紹介する「最強の自動化機能」は変わらず継続されますので安心してください!

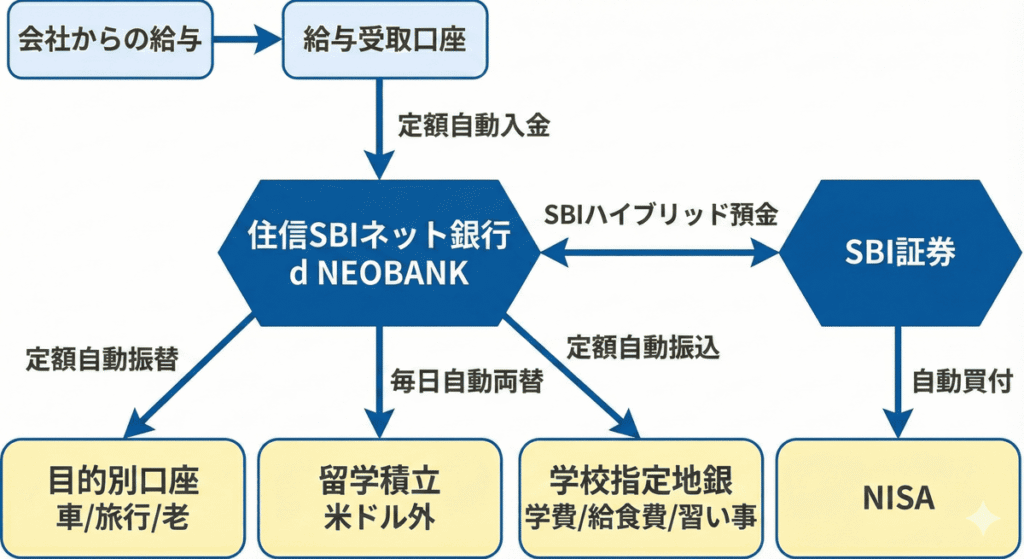

『時間』を生み出す全自動入出金システムの設計図

文字で説明するより、この図を見てもらった方が早いと思います。 これが、私が辿り着いた「お金の流れるパイプライン」のすべてです。

では、この仕組みの具体的な作り方を解説します。

d NEOBANK(住信SBIネット銀行)のメリット|「定額自動入金」と「自動振替」の設定

我が家のシステムの中核は、d NEOBANK(住信SBIネット銀行)です。 正直、この銀行の「自動化機能」は他とは段違いです。

① 給料口座から「自動」で資金を吸い上げる

給与口座が会社指定の銀行でも問題ありません。「定額自動入金サービス」を使えば、毎月決まった日に、手数料無料で給料口座からd NEOBANKへ資金を自動移動できます。

一度設定すれば、給料日にお金を移す作業は一切不要です。

② 口座内で「目的別」に自動仕分け

d NEOBANKには、1つの口座の中に仮想の「貯金箱」を最大10個まで作れる「目的別口座」という便利な機能があります。資金が届いたら、「定額自動振替」でバーチャルな封筒(目的別口座)へ自動仕分けされます。

- 自動車購入用

- 旅行用

- 老後資金用

口座分けをし、自動振替設定をすれば、これらが勝手に積み上がっていきます。

そして、肝心の「留学資金(外貨積立)」について。 これは「代表口座(親口座)」で管理しています。毎日自動でドルを購入し、親口座に積み上げていく設定です。

「親口座にあるドル=すべて留学用」と決めているので、管理もシンプルで一番分かりやすいです。(外貨積立は代表口座でしかできず、外貨自動振替も実装されていないためです。手動なら目的別口座にも外貨振替できます。)

学校指定の地銀へも手数料無料で自動送金する方法とSBI証券連携

③ 学校指定の「地銀」へも自動送金

給食費や教材費など、学校指定の地銀への入金も「定額自動振込」で解決。 毎月、必要な金額が勝手に振り込まれます。後述する方法を使えば手数料も無料です。

④ SBI証券への連携で「投資」も自動化

資産形成のエンジンはSBI証券です。 ただし、投資には必ずリスクが伴います。僕が500万円を溶かしたときに何が起きたのか、どうして夜も眠れなくなったのか。

投資の本当の「怖さ」と、そこから這い上がったわが家の資産防衛の誓いについては、

教育資金500万の損失から2000万へ。理系パパが辿り着いた「3つの証券口座」守りの再建戦略

に生々しくまとめてあります。

「よし、リスクも理解したし、自分の判断でやってみる」と思えた方だけ、次に進んでください。

この仕組みでは、「ハイブリッド預金」にお金を置いておくだけで、新NISAの買付も全自動で行われます。寝ている間に資産を育てるパイプラインの完成です。

「まずはリスクを知ってから」って、パパが慎重に言ってるのを聞くと、私も逆に安心できるわ(笑)

住信SBIネット銀行の手数料を無料にする「スマート認証NEO」とランク制度

「ネット銀行はセキュリティが不安」という方もいるでしょう。 しかし、私はこの銀行を15年以上使い倒していますが、トラブルは一度もありません。

また、「スマート認証NEO」(生体認証アプリ)を使えば、スマホがないと送金できないようにセキュリティを強固に出来ます。

※以前はこれだけで振込手数料が無料でしたが、2026年5月以降は以下の「追加条件」のいずれかをクリアする必要があります。

【2026.05最新】完全無料で回すための手数料対策

2026年5月の制度改定により、「アプリを入れているだけ」での他行宛振込無料(旧スマプロランク)は終了しました。この全自動システムを「完全手数料無料」で維持するために、以下のいずれかの対策を必ず打ってください。

- 対策A(一番おすすめ):給与振込口座を「d NEOBANK」にする

勤務先の給与受取口座を直接d NEOBANKに設定。これで「シルバーランク」以上が確定し、他行宛振込が月5回無料になります。- 対策B(給与口座を変えられない場合):ハイブリッド預金に「100万円以上」置く

SBI証券と連携した「SBIハイブリッド預金」の残高を100万円以上にキープ。これで「ゴールドランク」となり、無料枠(月10回〜)を確保できます。※他行から毎月手動や自動入金で吸い上げるだけでは「給与受取」と判定されなくなりました。手数料負けしないよう、上記どちらかのシステムにアップデートしてください。

まとめ:この「設計図」をパクってください

これが、私が辿り着いた「d NEOBANK × SBI証券」の最強フォーメーションです。

- 入口: 給与口座から自動吸い上げ(自動入金)

- 司令塔: d NEOBANK(仕分け・外貨・地銀送金)

- エンジン: SBI証券(投資・NISA)

この仕組みのすごいところは、これだけ複雑なことをしているのに、すべて手数料無料で、かつ一度設定したら完全放置で回っていることです。

「貯金しなきゃ」と毎日意識するのは疲れますよね。 だからこそ、最初にこの「パイプライン」だけ作ってしまってください。

一度設定してしまえば、あとは意志の力なんて要りません。忘れていた頃に「あれ、こんなに貯まってた!」と驚く日が、理にかなった結果として訪れるはずですから。

補足

最近ブランド名が「住信SBIネット銀行」から「d NEOBANK」に変わりましたが、アプリストアで探すときは「d NEOBANK」または「住信SBI」で検索すれば出てきます。 (中身の機能は変わらず最強ですので、安心して使ってください!)

最後に一つだけ、最大の注意点です。 名前がそっくりな銀行に「SBI新生銀行」という別の銀行があります。こちらも、最近話題の銀行ではありますが、目的別口座が作れないなど、機能面で劣ります。

パッと見は同じSBIですが、今回紹介した「全自動機能(定額自動入金など)」が最強なのは「d NEOBANK(住信SBIネット銀行)」の方です。 間違えて新生銀行の方を開設すると、このシステムが作れませんので、名前をよく確認してくださいね!

- ⭕ [d NEOBANK(住信SBIネット銀行)公式サイト] ← こっちが正解

- ❌ SBI新生銀行 ← こっちは別の銀行

💡 2026年8月、銀行の名前が変わります

すでにご存知の方も多いかもしれませんが、住信SBIネット銀行は2026年8月3日に社名を「ドコモSMTBネット銀行」に変更します。

サービス内容や「d NEOBANK」というブランド名は変わりませんが、他行から振り込む際の「銀行名」の指定が変わるので、8月以降は少し注意が必要です。今のうちから心の準備だけしておきましょう!

さて、次回は学費について徹底比較した記事をお送りします。お楽しみに!