どうも、でぶちょ社長です

昨日の記事では、マレーシア留学の予算を「2,000万円」へ上方修正するという、なかなかシビアな現実をお伝えしました。

「歴史的な円安」や「日本円の価値低下」といったニュースを見るたびに、留学を控える親としては「もし息子が旅立つ時に、もっと円安が進んでいたら?」とホラー映画のような恐怖を感じるかもしれません。

しかし、結論から言います。私は為替のニュースを見ても、全く動じていません。 明日のレートを予測することすらやめました。

なぜなら、以前お話しした「マネーマシン」の仕組みを応用して、「円高になっても円安になっても対応できる出口戦略」をすでに構築してあるからです。

今日は、私が実践している「為替を読まない」積立術と、いざ支払う時の「二刀流の出口戦略」を公開します。

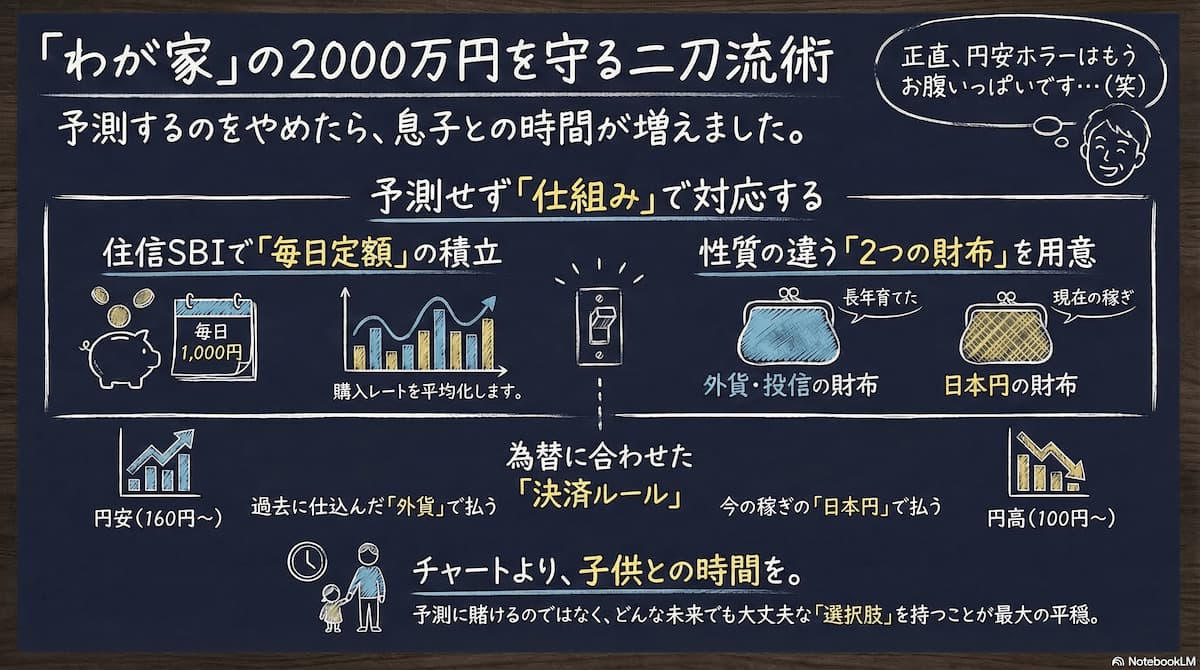

相場を読まない戦略:住信SBIの「外貨積立」で自動両替

率直に言って、今が底値かどうかなんて誰もわかりません。なので、私は考える事を辞めました。そこで私が採用しているのが、「ドルコスト平均法」による機械的な積み立てです。

なぜ「毎日定額」が合理的なのか?

例えば、私がこれから6年間、毎日コツコツ積み立てるとします。

- 円高の日(ドルが安い日): 同じ金額で、たくさんのドルが買えます。

- 円安の日(ドルが高い日): 同じ金額で、少しのドルしか買えません。

ここがポイントです。「毎日10ドル買う」と決めるのではなく、「毎日1,000円分買う」と決めるのです。 すると、高い日は自動的にドル購入量を減らし、安い日は自動的にドル購入量を増やすことができます。

これを6年間、繰り返すとどうなるか? 購入レートは、誰にも予測できない最高値と最安値の間の「平均点」に必ず落ち着きます。

私は住信SBIネット銀行の外貨積立設定を使い、毎日自動で買い付けています。 これなら、「今日の為替はどうかな?」とハラハラする必要が一切ありません。

出口戦略の二刀流:状況に合わせて「財布」を選ぶ

重要なのは「貯め方」よりも「払い方」です。わが家には、意図的に分けた2つの「財布」があります。

- 「積み立てた外貨/投資信託(Jr.NISA))」の財布(6年間以上育てたもの)

- 「日本円」の財布(給料・ボーナス + 老後用の円預金)

留学がスタートした時点で、その時の為替に合わせて「どっちの財布から優先的に払うか」をスイッチするだけです。

為替状況による「決済ルール」の最適化

| 状況 | 優先する財布 | 決済のロジック |

| パターンA:円安 (1ドル=160円〜) | 外貨(ドル) | 過去に平均レートで仕込んだドルを、デビットカード等でドルのまま決済。円安のダメージを無効化する。 |

| パターンB:円高 (1ドル=100円〜) | 日本円 | 日本円の価値が高いため、給料や円預金を優先投入。学費の「バーゲンセール」状態を享受する。 |

円安なら「過去の自分からの仕送り(外貨)」を使い、円高なら「現在の自分の稼ぎ(円)」を使う。この二刀流こそが、不確実な未来に対する有効なカウンターです。

「選択肢」を持つことが重要なリスクヘッジ

「留学資金をすべて円預金で持っている」状態は、円安というバグに対して逃げ場がありません。

しかし、このように「外貨資産」と「円を稼ぐ力」を両輪で回しておけば、為替がどっちに転んでも涼しい顔で子供を送り出せます。

「予測」に頼らず、「選択肢(オプション)」を確保しておくこと。これがわが家のリスク管理の考え方です。

▼わが家の教育資金の作り方はこちらです

まとめ:チャートを見る時間を、子供との時間に

親がやるべきなのは、将来を予測して賭けに勝つことではありません。

「どんな未来が来ても大丈夫な仕組み」を作っておくことです。 一度このシステムを設定してしまえば、あとは為替アプリをスマホから消しても問題ありません。

チャートを眺める時間があるなら、その分、卒業したばかりの息子の話を聞く時間に充てる。それが、親にとっても子供にとっても、非常に平和で生産的な「為替対策」だと私は思います。

🎙️ でぶちょ社長の独り言

正直言って前回の記事で説明した留学費用の大幅な上振れはショックでした。でも、まだあと6年あります。

まずは、淡々と留学資金を準備することを考えるのが重要だと再認識できました。これからも頑張っていきます。

ということで明日は、留学資金の準備に必要不可欠な「インターネット回線の節約」の話をしたいと思います。お楽しみに!