どうも、でぶちょ社長です

息子が無事に英検準2級に合格し、小学校の卒業式も終えました。現在は春休み。少しだけゆったりとした時間が流れています。

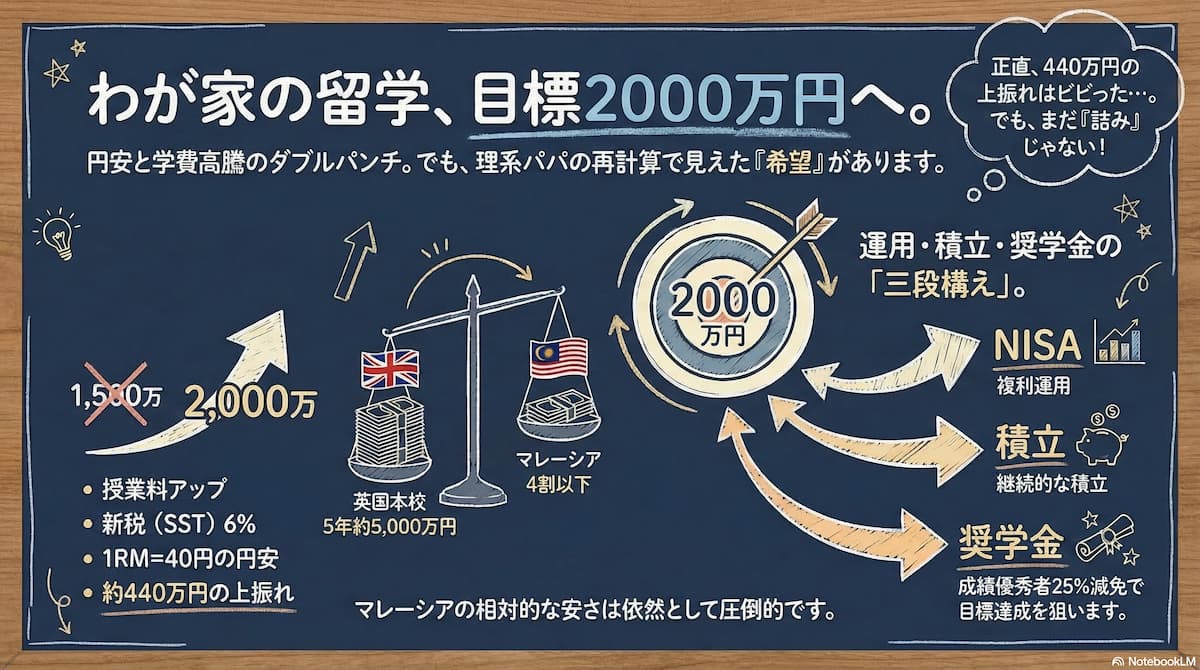

この穏やかな時間を使って、マレーシア留学予算の「解像度」を改めて上げておこうと考え、最新の情報を調査しました。その結果、予想よりも学費が高騰している事実がわかりましたので、共有します。

2026年最新の学費調査結果:目標を「2,000万円」へ上方修正

以前の調査ではRM 35,600程度で推移していた授業料ですが、2026年現在の公式HPを確認したところ、現実は以下の数字になっていました。以前の試算(1RM=35円想定)との比較をまとめます。

マレーシア留学コスト:新旧比較表(最新は1RM=40円換算)

| 項目 | 金額(前回) | 金額(最新) | 内訳・備考 |

| 予備課程 | 約120万円 | 約170万円 | RM 38,000 + 税6% |

| 学部学費 | 約500万円 | 約890万円 | 年間 RM 52,000 + 税6% ※BEdコース4年分 |

| 生活費 | 約720万円 | 約720万円 | 月12万円 × 60ヶ月(5年分) |

| 諸経費 | 約160万円 | 約160万円 | 渡航費、ビザ、保険等 |

| 合計 | 約1,500万円 | 約1,940万円 | 目標を2,000万円へ修正 |

数パーセントのインフレは織り込んでいたつもりでしたが、為替の影響も相まって、総額で約440万円もの上振れには正直驚きました。

想定を上回る「3つの誤算」要因分析

なぜここまで数字が膨れ上がったのか。要因を分析すると、単なる「授業料アップ」だけではない三重苦が見えてきました。

- 授業料の改定: 2024年まで学部課程(TESOL)でRM 35,600程度だった授業料が、現時点で、Foundation課程でRM 38,000に、学部課程(TESOL)にいたっては年間 RM 52,000へと引き上げられました。

- 新税(SST)の導入: 2025年7月1日より、留学生に対して6%のサービス税(SST)が適用されます。学費本体にこの6%が上乗せされるインパクトは絶大です。

- 歴史的な円安の進行: 前回試算時は1リンギット=35円程度でしたが、現在は40円付近まで円安が進行。これだけで実質的に約15%ものコストアップです。

それでも「相対的優位」は健在。イギリス本校とのコスト比較

「2,000万円」という数字に頭を抱えましたが、ここで一度冷静に、イギリス本校(ノッティンガム大学UK)に目を向けてみました。すると、意外な事実が見えてきます。

実はイギリス本校もまた、学費の値上げと猛烈なポンド高に見舞われているのです。

🇬🇧 イギリス本校(UK)5年間の全費用明細

※1ポンド = 211.5円 で換算。学費は国際学生向け(International)の数字を使用しています。

| 項目 | 通貨ベース (GBP) | 円建て (211.5円換算) | 備考 |

| 予備課程 (Foundation) | £ 23,110 | 約 489 万円 | 2026-27年度最新 |

| 学部学費 (4年間) | £ 98,800 | 約 2,090 万円 | £24,700 × 4年分 |

| 生活費 (5年間) | £ 78,000 | 約 1,650 万円 | 月£1,300 × 60ヶ月 |

| 合計 | £ 199,910 | 約 4,228 万円 | UKの5年総額 |

イギリス本校の学費は円換算でマレーシア校の約2.5倍。総コストでは、イギリス本校へ行くには年間1,000万円近く、5年間で5,000万円クラスの予算が必要になる計算です。

マレーシアの2,000万円も大金ですが、「英国学位を、イギリス本校の4割以下のコストで取得できる」という相対的な優位性は、この逆境下でも揺らいでいないことがわかりました。

突破口はあるか?「積立・運用・仕送り」の3段構え

わが家の教育費の柱は、過去に積み立てたジュニアNISA(現在約810万円)と、月5万円の積立のみです。これ以上の月々の支出を増やす余裕はありません。

しかし、冷静にシミュレーションを回すと、まだ「詰み」ではありません。

- 複利の力による増幅:想定通りの運用利回りを維持できれば、入学時までに資産は 約1,832万円 まで成長する可能性があります。

- 「仕送り」という名の最後の砦:大学在学中の5年間も現在の積立ペース(年60万円)を継続すれば、合計300万円の「予備戦力」が生まれます。

- 最終期待値:1,832万円 + 300万円 = 2,132万円

為替が1RM=40円という厳しい状況でも、この3段構えの布陣であれば、2,000万円の壁を突破できる計算です。

わが家が具体的にどのようなポートフォリオでこの資産を構築しているかについては、こちらの「留学資金1500万をどう守る?暴落に負けない「三段構え」の運用設計図」で詳しく解説しています。

パパのメモ

資産運用の成功は「早く始め、長く続けること」に尽きます。わが家も楽天証券をハブにした積立システムを構築したことで、今回のようなコスト増にも「パニック」にならず対応できています。

逆境下の「希望」:奨学金という最大の保険

状況をより確実なものにするために、今後狙っていくべきなのが「奨学金」の存在です。

ノッティンガム大学マレーシア校には、成績優秀者に対して授業料が25%自動的に減免される「High Achievers Scholarship」が存在します。

学費がRM 52,000まで上がった今だからこそ、この「25%」の重みは以前とは比較になりません。

- 学費削減インパクト:年間約52万円(25%分)× 4年間 = 約208万円の削減

この金額は、不確実な為替変動やインフレに対する最大の「ヘッジ(保険)」となります。

これまでは息子にプレッシャーをかけないよう控えてきましたが、高校での成績維持が、家計を救う最大の投資であることを親子で共有するフェーズに来たと感じています。

🎙️ 理系パパの独り言

奨学金を狙うために、学校の勉強を大切にすることは、奨学金が取れなかったとしても大事な事だと感じます。

じいじが「息子が英語を先取り学習する事で、学校の授業をおろそかになるのではないか」と心配してました。

今回の事実が判明した事により、そういった心配はいらなくなって、むしろ良かったかもしれません。これからは目標金額が2,000万に上がります。とはいえ、投資や節約も英語学習も一発逆転はありません。

今までに積み重ねている事を継続していくのみです。