どうも、「でぶちょ社長」です

前回の記事では、マレーシア進学に必要な1,500万円という壁をどう分解し、3つの戦略(公的支援・現金・投資)で攻略するか、という全体像をお話ししました。

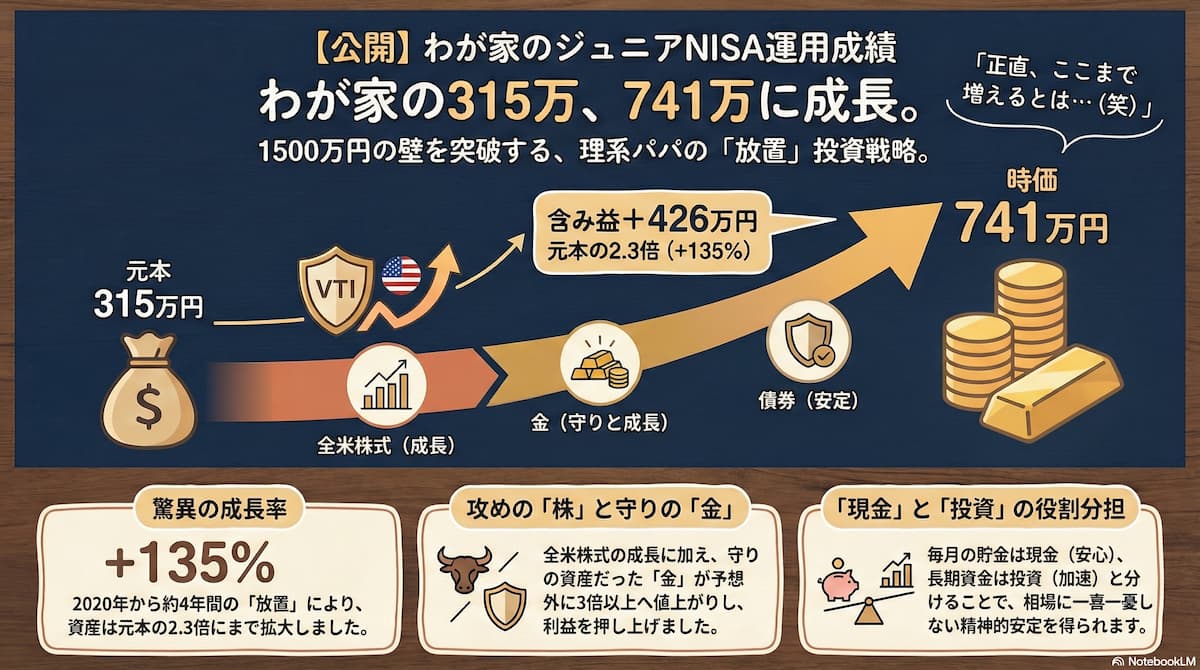

今回は、その戦略のなかで「攻め(ブースト)」を一手に引き受けている「ジュニアNISA」の生々しい運用成績を公開します。

正直、数年前に「設定」を済ませてからは、ほとんど管理画面すら見ていませんでした。まさに理系的な「長期保有による自動最適化」の結果です。

ジュニアNISAの運用実績公開|楽天VTIと先進国債券の評価益

わが家では、子供が小さかった頃(2020年〜2023年)にジュニアNISAの枠を埋め、その後は追加投資を行わず運用を継続してきました。

現在は「月5万円」を現金貯金に回しているため、こちらの口座はまさに「寝かせているだけ」の状態です。

2025年12月初旬の評価額です。(最新情報はこちら)

| 銘柄(役割) | 元本 | 現在の時価 | 含み益 |

| 楽天・全米株式(VTI) (攻め:経済成長) | 197万円 | 468万円 | +271万円 |

| iシェアーズ ゴールド (守り:有事の金) | 65万円 | 205万円 | +140万円 |

| eMAXIS Slim 先進国債券 (クッション:安定) | 53万円 | 68万円 | +15万円 |

| 合計 | 約315万円 | 約741万円 | +426万円 |

含み益は+135%超え。正直、驚きました。 もし銀行に預けていただけなら、これほどの利息は望めませんでした。長期にわたって市場に資金を置いておいたことで、評価額が元本の2.3倍以上に成長しました。

この「評価益」で何ができるか?

この含み益(約426万円)だけで、マレーシア大学進学で想定される「予備課程(1年)と学部1年目の学費・生活費(合計約533万円)」の大部分をカバーできる計算になります。

これが、わが家が資金計画の全体像で描いた「投資によるブースト」の正体です。

ゴールド(金)投資のメリット|暴落時のリスクヘッジと円安対策効果

一番の収益源は王道の「全米株式」ですが、想定外だったのは「iシェアーズ ゴールド(金)」の評価額が3倍以上になっていたことです。

本来、ゴールドは「守りの資産」として、株価暴落時やインフレ局面でのクッション役として少額保有していたものでした。しかし結果として、今回の運用期間においては株式を凌駕する伸びを見せました。

なぜゴールドがこれほど伸長したのか?

理由は2つ考えられます。

- 地政学リスクとインフレ不安: 世界情勢の影響から「安全資産」としての需要が高まったこと。

- 為替(円安)の影響: 金はドル建てで取引されるため、円安局面では日本円での評価額が押し上げられます。

結果として、「分散投資(ポートフォリオ)」を組んでいたことが功を奏しました。米国株一点張りにせず、資産を分けていたからこそ得られた結果だと言えます。

「教育資金における「現金積立」と「投資」の黄金比率(ポートフォリオ)

わが家のように「毎月の積立は現金(守り)」、「長期資産は投資(攻め)」と役割を明確に分けることで、精神的な安定が得られます。

- 相場が上昇すれば: 「運用資産が増えて嬉しい」

- 相場が下落しても: 「手元に現金があるから生活も教育計画も揺るがない」

どちらの状況になってもプロジェクトを中断せずに済む状態を作ること。これこそが、サラリーマン家庭が教育費作りを完遂するための、最も理にかなった戦略だと考えています。

▼わが家が資金の移動を全自動化した方法はこちらです。

まとめ:時間は資産形成の強力な味方になる

教育費1500万円への道。 日々の節約で「現金」を貯めつつ、長期の「投資」で資産成長を待つ。この両輪を回し続けることで、目標達成に向けた現実的な道筋が見えてきます。

「どんな状況になってもプロジェクトを中断せずに済む」という状態を維持しながら、一歩ずつゴールへ近づいていこうと思います。

💡 パパのメモ

資産運用の成功は「早く始め、長く続けること」に尽きます。わが家も楽天証券をハブにした積立システムを構築したことで、今回のような値上げにも動じない土台ができました。

画面が見やすく、初心者が迷わない操作感なので、わが家のような「ほったらかし運用」には最適のツールだと感じています。

🎙️ 理系パパの独り言

ただし、ここで一つ重要な注意喚起をさせてください。

今回の約740万円という数字は、ここ数年の「極めて順調すぎた相場」の結果に過ぎません。米国株もゴールドも、歴史的に見て「上がりすぎ」と言える局面が続きました。

これが今後も続くとは考えない方が安全です。

むしろ、「次は冬の時代が来るかもしれない」という前提で、戦略②の「現金貯金」という守りを固めておく。常に「最悪のシナリオ」を想定しておくことが重要です。

さて次回は、お金の話から少し離れて、このマレーシア留学プロジェクトの全貌を描いた「6年間のロードマップ(中学校編)」についてお話しします。

いつまでに英検何級を目指すのか、わが家のスケジュールを公開します!