どうも、「でぶちょ社長」です

前回の記事では、息子が朝5時半起きで英検準2級に挑む「学習ルーティン」についてお話ししました。本人の努力は素晴らしいですが、親には親の、もっとシビアな「戦い」があります。

それが、「学費と生活費の確保」です。

わが家が目標としているノッティンガム大学の「BEd (Hons) TESOL(教育学部)」は、教育実習などを含む4年制のプログラムです。

これに、入学前の「ファウンデーションコース(大学予備課程)」の1年が加わるため、「1年(予備)+4年(学部)=計5年間」の長期戦になります。(大学入学までのロードマップはこちら)

これに伴い、卒業までの総額で約1,500万円という資金が必要になると試算しています。 (※あくまで、でぶちょ調べのざっくり把握です。)

※【2026年3月 追記】

本記事では目標額を「1,500万円」としていますが、最新の調査でインフレや円安、税制変更(SST導入)などの影響により、目標金額を「2,000万円」へ上方修正しました。詳細な計算はこちらの最新記事をご覧ください。

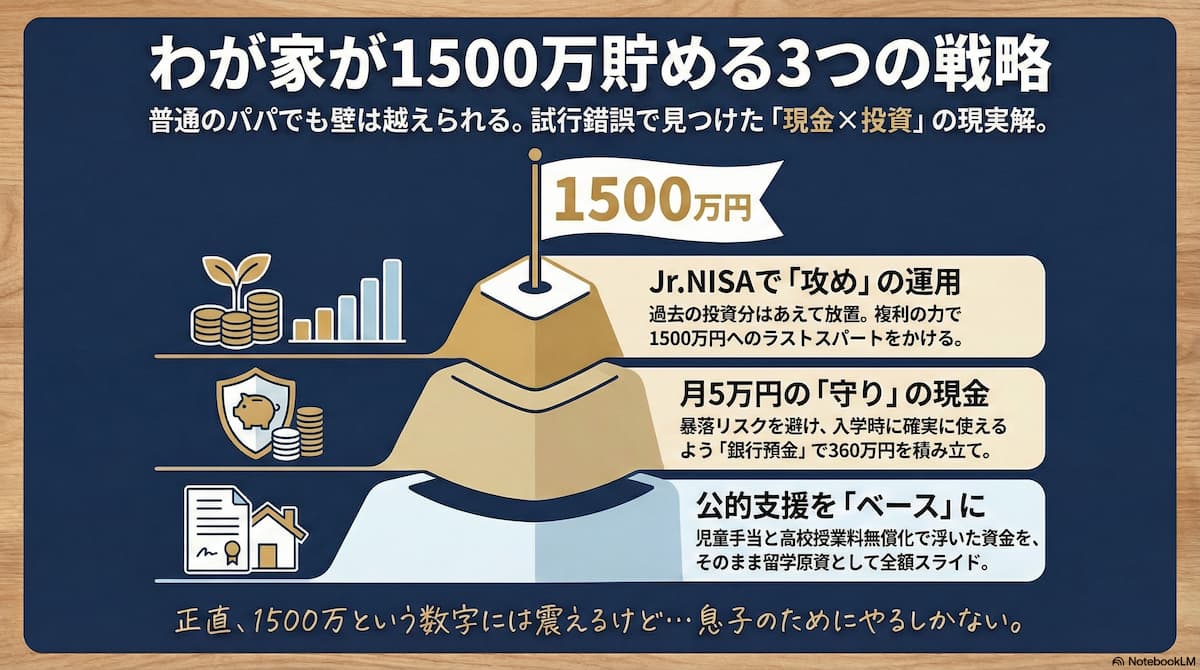

1,500万円という「巨大な壁」を分解する

1,500万円という数字を一度に眺めると圧倒されますが、5年間のプロジェクトとして要素ごとに分解してみると、攻略すべき課題が明確になります。

| 項目 | 金額(概算) | 内訳・備考 |

| 予備課程 | 約120万円 | 入学初年度(Foundation)の学費 |

| 学部学費 | 約500万円 | 年間125万円 × 4年間 (※BEdコース4年分) |

| 生活費 | 約720万円 | 月12万円 × 60ヶ月(5年分) (家賃・食費込) |

| 諸経費 | 約160万円 | 渡航費、ビザ、保険、一時帰国など (予備費を削って捻出) |

| 合計 | 約1,500万円 | 5年間の総額 |

「5年で1500万」。 この山を登るために、我が家は以下の3つのルートを組み合わせます。

戦略①:公的支援(児童手当・無償化)を「ベース」にする

まず、日本に住んでいる最大のメリットを活用します。それが「公的支援」の有効活用です。

- 児童手当の拡充:所得制限が撤廃され、支給も高校卒業(18歳)まで延長されました。これを生活費に消さず、全額プールしておきます。

- 高校授業料無償化: 2024年度から私立高校授業料の支援金における「所得制限の撤廃」が決定・実施されました。

以前は「所得制限」という不確定要素がありましたが、制度改正により全ての世帯で授業料負担が大幅に軽減される「確定した原資」に変わりました。この浮いた分をそのまま「留学費用のベース」としてスライドさせます。これだけで、数百万円規模の原資が確保できる計算です。

戦略②:家計から「月5万円」を確実に「現金貯金」する

ここがわが家のこだわりのポイントです。今の家計から捻出する「毎月5万円」は、あえて投資には回さず、「現金(銀行預金)」で積み立てています。

- 原資: 固定費(保険・スマホ・車)の見直しで浮いたお金

- 方法: 給料日に自動積立定期へ

なぜNISAで運用しないのか? それは、「使う時期が決まっているお金だから」です。

もし入学直前に暴落が起き、資産が目減りして「大学に行けなくなる」リスクを避けるため、毎月の努力分は「着実な積み上げとしての現金」として、最強の守りを固めています。

これで6年間コツコツ貯めれば、360万円の「確実な入学金」が完成します。

▼わが家が資金の移動を全自動化した方法はこちらです。

戦略③:過去の遺産(Jr.NISA)を「ブースト」にする

「守りの現金」だけでは1500万円には届きません。 そこで最後の切り札となるのが、制度終了前に満額投資しておいた「ジュニアNISA」です。

これは過去に投資したもので、現在は「追加投資なしの完全放置」状態です。 こちらはリスクを取って運用されているため、複利の力で資産成長が期待できます。

※運用状況によっては元本を割り込むリスクもありますが、わが家では長期保有による成長を重視しています

- 現金貯金: 減らない安心感(守り)

- Jr.NISA: 増えていく期待感(攻め)

この2つを分けることで、親の精神安定を保ちながらゴールを目指します。

▼最新の運用成績はこちらです

いまから始めるなら「新NISA」と「新制度」に注目

今から準備を始めるなら、親名義で「新NISA」の枠を活用するのが攻めの運用の王道です。

また、最新の動きとして、金融庁よりジュニアNISAに代わる新しい非課税制度の創設に向けた具体的な要望も出されています(参考:金融庁 令和8年度税制改正要望事項PDF)。

こうした公的な制度変更(最新パッチ)は常にチェックし、使えるカードは全て使うのがわが家の鉄則です。

💡 パパのメモ

資産運用の成功は「早く始め、長く続けること」に尽きます。わが家も楽天証券をハブにした積立システムを構築したことで、今回のような値上げにも動じない土台ができました。

画面が見やすく、初心者が迷わない操作感なので、わが家のような「ほったらかし運用」には最適のツールだと感じています。

まとめ:現金と投資の「二刀流」で挑む

わが家の資金計画をまとめると、こうなります。

- ベース: 所得制限のなくなった公的支援で浮いたお金を確保。

- 守り: 家計から「月5万円」を現金貯金する。

- 攻め: 過去の「ジュニアNISA」を長期保有し、成長を待つ。。

魔法のような一発逆転はありません。しかし、最新の公的制度を使い切り、「確実な現金」と「育てる投資」を組み合わせれば、サラリーマン家庭でも1,500万円の壁を越えるための現実的な道筋が見えてきます。

理系パパのひとりごと

ちなみに、老後や予備資金についてはSBI証券の自動入金システムを活用し、教育資金とは完全に切り離して管理しています

Jr.NISAができたと思ったら数年で廃止、そしたらまた数年して「こどもNISA」の検討……。子育て世代からしたら嬉しい話ではありますが、正直なところ、制度(仕様)はあんまりコロコロ変わらないでほしいですね。

次回は、この計画の「攻め」を一手に引き受けている「放置中のジュニアNISA、実際今いくらになってるの?」という生々しい数字(運用成績)を公開します。

お楽しみに!