どうも、でぶちょ社長です

教育資金1,500万円という高い目標。なんとなく「オルカン(全世界株式)」を買っているだけで安心していませんか?

理系パパとして僕が重視しているのは、「自分のポートフォリオが、嵐(暴落)の時にどれくらい沈むのか」を事前に数値で把握しておくことです。

わが家の現在の長男の教育資金はこちらですが、今回は「お金を育てるための便利ツール」を紹介します。それが資産配分ツールの『MyIndex(マイインデックス)』です。

※【2026年3月 追記】

本記事では目標額を「1,500万円」としていますが、最新の調査でインフレや円安、税制変更(SST導入)などの影響により、目標金額を「2,000万円」へ上方修正しました。詳細な計算はこちらの最新記事をご覧ください。

アカウント登録の価値は「12分」以上にある

このツール、唯一の面倒な点はアカウント登録が必要なことですが、その価値は十分にあります。過去30年の膨大なデータをバックに、自分の資産配分を丸裸にしてくれるからです。

便利な「おまけ機能」が秀逸

入力画面では各資産の金額を入れるだけですが、便利なショートカットがあります。

- 「全世界株式」ボタン: 押すだけでオルカンの比率にセット。

- 「GPIF」ボタン: 日本の年金運用のプロが実践している比率をコピー可能。

僕は、GPIFの比率をそのままコピーするのではなく、あえて「自分の年金」と「子供の教育費」の割合を別にしています。そこも一つの「分散」だと考えているからです。

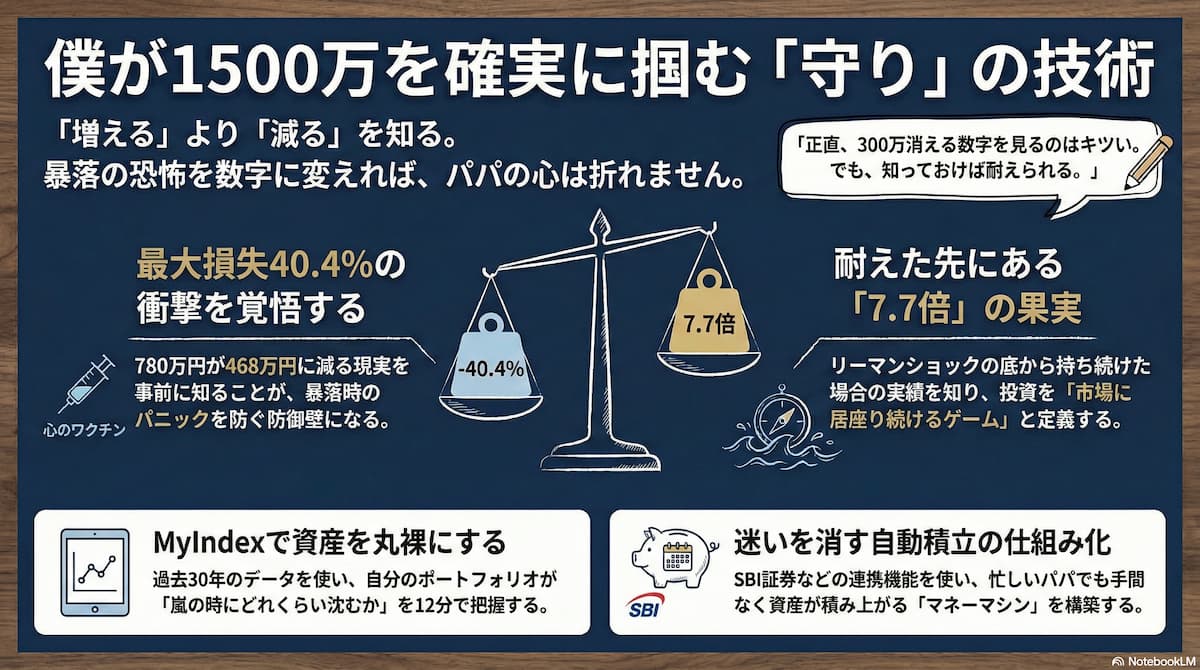

「最大損失」をイメージしてメンタルを守る【最重要】

このツールで僕が最も気に入っているのは、過去の「大暴落」シミュレーション機能です。

リターンばかりに目が行きがちですが、投資で一番怖いのは暴落時のパニック売り。あの地獄のような「心臓のバクバク感」を平時のうちに疑似体験しておくことで、少しだけ冷静に振舞えるようになります。

▼私が経験した痛恨の投資失敗談がこちらです。思い出すだけで、つらいです。

実際に計算してみた結果の衝撃

MyIndexで現在の資産(約780万円)を分析した結果、世界金融危機(リーマンショック)級の暴落が来た時の最大損失はマイナス40.4%でした。

- 780万円 ➔ 468万円(マイナス312万円)

正直、数字で見るとかなりショックです。一瞬で300万円以上が溶ける計算ですから。

でも、この「最悪のケース」を平時のうちに覚悟しておくことが、嵐の中で航路を見失わないための「心のワクチン」になります。

「マイナス40%の地獄」の先に、7.7倍を掴めるチャンスがきた!

一方で、MyIndexは希望も教えてくれます。 リーマンショックのどん底(2009年2月)から今日まで、同じ資産を持ち続けていたら、なんと資産は7.7倍になっているという事実です。

「マイナス40%の暴落」という地獄を耐え抜いた者だけが、その後の大きな果実を収穫できたのです。 この事実をセットで理解していれば、暴落時にパニックで投げ売りする(=将来を捨てる)という、投資における最大の失敗を避けられます。

▼わが家の資産の守り方はこちらです!

僕が「1,500万プロジェクト」のメイン口座に選んだのは?

こうした分析をした上で、僕が実際に資金を預けているのが「SBI証券」と「楽天証券」です。 それぞれの強みを活かして「二刀流」にすることで、利便性とリスク分散を両立させています。これから口座を開設する方に向けて、目的別にどちらを選ぶべきかまとめました。

【わが家の「1,500万プロジェクト」を支えるメイン口座】

① 家計を「ほったらかし全自動化」したい人向け

SBI証券を選ぶ最大の理由は、d-NEOBANK(住信SBIネット銀行)と連携して「全自動の入出金サイクル(マネーマシン)」が構築できることです。一度設定すれば、手間をかけずに毎月自動で資産が積み上がるため、忙しいパパ・ママにとって最強の味方になります。

② ポイント還元と「操作性の良さ」を重視する人向け

楽天証券は、とにかくスマホ画面が見やすく直感的に操作できるのが魅力です。さらに、楽天ポイントを使った投資効率の高さはピカイチ。日々の生活圏が楽天グループの方や、投資初心者の方にはこちらをメインにするのが間違いありません。

▼私がATMに並ぶのをやめ、株価を見る時間を削るために構築したSBI証券の「全自動入金システム」の全貌はこちらです。

まとめ:数字が「握り続ける力」をくれる

MyIndexで資産がどのように伸びていくか(リターン)を確認するのは楽しいですが、同時に必ず「最大損失」をチェックしましょう。

- 自分の投資額に最大損失%を掛けてみる

- その金額を失っても、夜ぐっすり眠れるか問いかける

- 怖いなら、債券や現金を増やしてリスクを調整する

投資はリターンを追うゲームではなく、「市場に居座り続けるゲーム」です。MyIndexで自分だけの「最強の航路図」を描いてみてください。

▼市場に居続ける意味についてはこちらの記事で語っています!

🎙️ 理系パパのひとりごと

「戦う前から負ける事を考えるバカがいるかよ!」

有名なプロレスラーの名言ですが、私はあえて「負けた時の事」を徹底的に考えます。 負けた時に息子の夢まで道連れにする。親として、それだけは絶対に避けたいからです。

「最悪、こうなってもなんとかなる」 そう計算し尽くして初めて、私は腹を括って勝負を挑めます。

これこそが、怖がりな私なりの「攻めの姿勢」です。

さて、次回は投資資金を用意するために実践している「節約」の話です。 周囲からは「そこまでやるか?」と驚かれるほど、わが家はかなり思い切った決断をしています。

1,500万円を捻出するためにあえて捨てた、世間の「ある常識」とは? お楽しみに!