どうも、でぶちょ社長です

さて、今日は息子のマレーシア大学進学のお金の話をします。

息子の進学資金の目標額は1,500万円です。(最新の進捗はこちら)

わが家では、この資金を、自分たちの老後資金とは切り離して楽天証券で運用しています。 「息子の夢」という大切な目的を、他のものと混ぜずに、最後までクリアに見つめ続けたいからです。

投資をしていると、どうしても「暴落が来たらどうしよう」と不安になる瞬間がありますよね。僕もかつて大失敗をした経験があるので、その怖さは痛いほどよくわかります。

でも今、私の心は、やっと穏やかになりました。それは、たとえ明日「100年に一度の大暴落」が起きても、息子を送り出せる算段がついたからです。

今日は、理系パパとして、そして一人の父親としての「試行錯誤のプロセス」をお話しします。

※【2026年3月 追記】

本記事では目標額を「1,500万円」としていますが、最新の調査でインフレや円安、税制変更(SST導入)などの影響により、目標金額を「2,000万円」へ上方修正しました。詳細な計算はこちらの最新記事をご覧ください。

【攻めの資産運用】VTI・金・債券でリスクを最小化する。理系パパのポートフォリオ公開

資産を増やすための投資ですが、僕は「流行り」よりも「納得感」を優先しました。楽天証券という「金庫」に入れている僕の保有銘柄は、この3つです。

- 米国株式:楽天・VTI(成長のメインエンジン)

- ゴールド:iシェアーズ ゴールド(物価高から価値を守るお守り)

- 先進国債券:eMAXIS Slim 先進国債券(暴落時のブレーキ役)

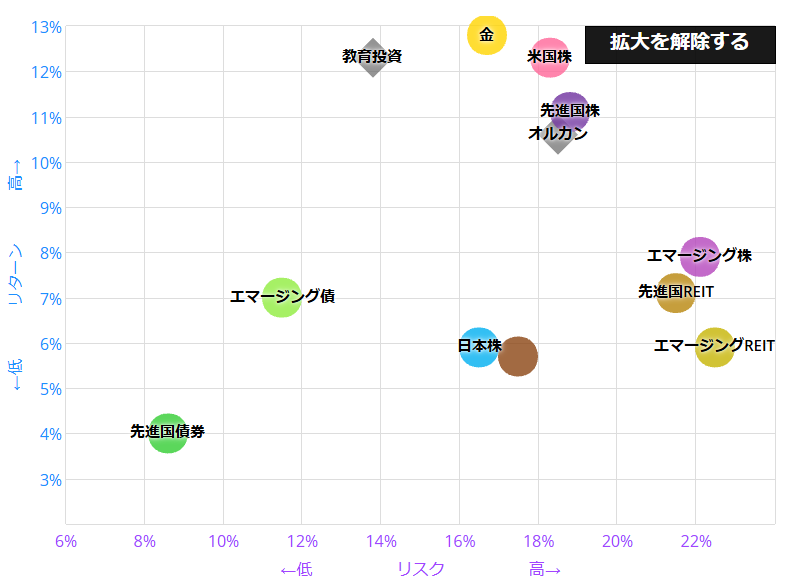

便利ツール「myindex(マイインデックス)」で、全世界株(オルカン)と比較した結果がこちらです。

| 資産構成 | 期待リターン | リスク | 私の納得感 |

| 教育投資(自作ミックス) | 12.3% | 13.8% | ◎(心地よい) |

| オルカン(全世界株) | 10.5% | 18.5% | 〇(王道の選択) |

「全世界株(オルカン)は間違いなく王道の、素晴らしい選択肢です。でも、かなりの怖がりである私にとっては、もう少し値動きをマイルドにしたかった。

そこで辿り着いたのが、ゴールドと債券を混ぜて『ブレーキ』を強める、この比率でした。」

限りなく失敗の確率を抑えたい大切なお金だからこそ、派手な上昇を狙って大怪我をするのではなく、「無駄なリスクを削り落としながら、着実に進む」。このバランスこそが、私が辿り着いた、最も勝率の高い「攻め」の形です。

証券会社を儲けさせるくらいなら、息子に「もう1年分の海外経験」をさせてやりたい。その一心で、コスト意識を高く持って運用しています。

ちなみに、私がSBI証券と楽天証券をあえて使い分けているのには、過去に全財産500万円を溶かしたという「血の滲むような教訓」があります。なぜあえて口座を分けることが「守り」に繋がるのか、その理由はこちらの記事に詳しくまとめました。

【守りの現金管理】暴落時の防波堤。投資と並行して「月5万円」の現金を積み立てる理由

投資で攻める一方で、私は毎月5万円の現金積立を並行しています。

この「運用」と「現金」を合わせた資産が、6年後の入学時にどうなっているのか。「95.4%の確率でこの範囲に収まる」というシミュレーションをしてみました。

入学時の資金シミュレーション:100回に数回の「最悪のケース」を想定する

- 絶好調なケース: 約 2,093 万円

- 平均的なケース: 約 1,832 万円

- 最悪のケース: 約 1,311 万円

100回に数回起こるかどうかの「最悪のケース」を引いてしまった場合、目標の1,500万円には約189万円不足します。

「やっぱり、大暴落が来たら夢は諦めるしかないのか……」

いいえ、私はそこまで計算に入れた上で、最後の保険を用意しています。

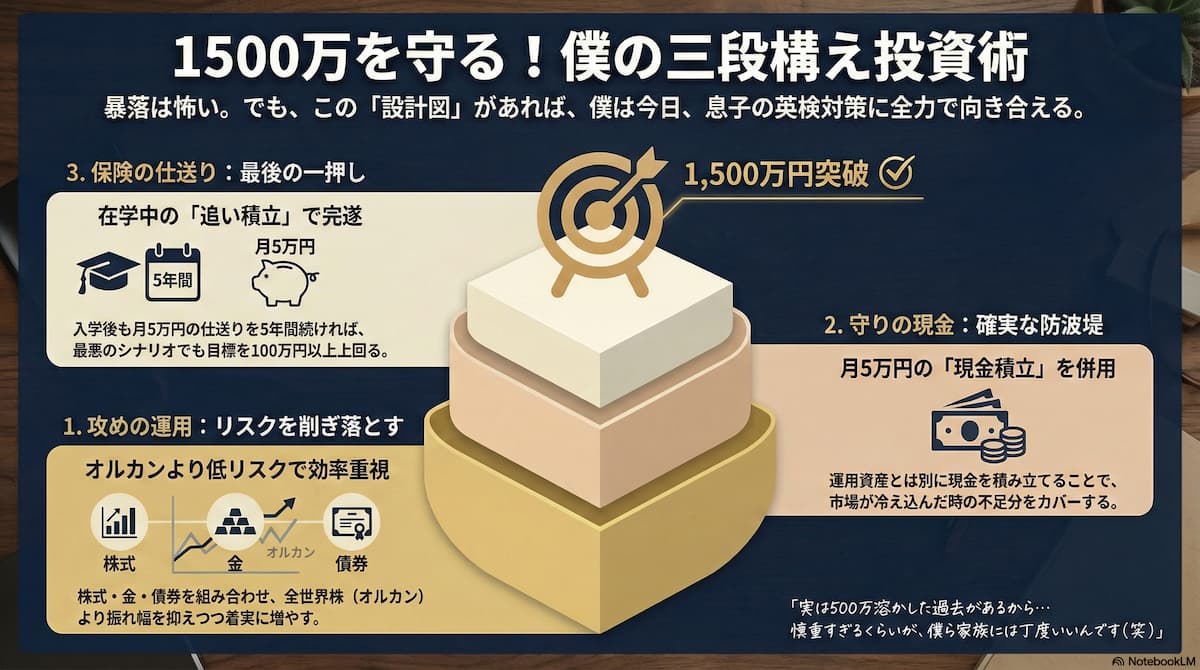

【保険の仕送り戦略】入学後の資金ショートを防ぐ、3段目の予備戦力とは?

私の設計図には、最後の一押しとなる「保険」があります。戦いは入学時に終わるわけではありません。

大学に入ってからの5年間も、今の積立額と同じペース(年60万円)で仕送りを継続すればいいのです。これで在学中にさらに300万円の資金が生まれます。

- 攻めの配分: 効率的な運用で、着実に資産を増やす。

- 守りの現金: 入学時にもし足りなくても、1,311万円までは守り抜く。

- 保険の仕送り: 不足した189万円を、在学中の300万円で完全にカバーする。

たとえ歴史的な大暴落に見舞われ、入学時点で資金がショートしそうな事態になっても、この『後から追いかける仕送り』という物理的な予備戦力がある限り、目標完遂への道筋は崩れません。

この設計図を支えるのは、私の意志の力ではなく、24時間365日休まずに働き続ける「全自動の送金システム」です。私が10年以上ATMに並ばず、ブログや息子の教育に集中できているのは、d NEOBANKをハブにした「マネーマシン」を作ったから。

▼具体的な方法は、こちらの記事で全公開しています!

まとめ:投資は「仕組み」に任せ、親は「子供の武器(英語力)」を磨くサポートに徹する

この設計図を作った最大の理由は、日々の株価を見る時間をなくすためです。最悪の事態まで想定した「仕組み」さえ作ってしまえば、あとはほったらかしで構いません。

親がお金の管理に頭を悩ませる時間を終わらせ、そのエネルギーをすべて、英検対策を頑張る息子のサポートに注ぎ込む。これこそが、私なりの「息子への一番の応援の形」です。

さて次回は、この「三段構えの設計図」を作るためにわが家がフル活用している、無料の神ツールについて。「最大損失40%」という絶望的な数字をあえて直視し、暴落の恐怖を「透明化」する理系パパ流のメンタル管理術を公開します。お楽しみに!

👉 【最大損失40%の衝撃】780万円が468万円に?暴落の不安を『透明化』するMyIndex活用術

🎙️ 理系パパの独り言

※以下はマニアック過ぎる内容なので、金融工学に興味がある方だけお読みください。

今回の戦略を立てる際、最も重視したのは「時間の経過とともにリスク(振れ幅)がどう変化するか」という点です。

投資の世界には「リスク(標準偏差)は時間の平方根(√T)に比例して拡大する」という基本原則があります。この計算の正当性については、日本を代表するシンクタンクであるニッセイ基礎研究所の調査レポートを参考にしています。

■ 参考資料 投資期間が長くなるとリスクは減少するのか?(ニッセイ基礎研究所)

■ 私の計算プロセス myindexの過去20年データ(リターン12.3%、リスク13.8%)に基づき算出。

- 6年間の期待リターン: 約 91.0% (※単純な複利ではなく、価格変動による効率低下を考慮した「幾何平均」ベースで算出しています)

- 6年間の累積リスク: 13.8% × √6 ≒ 33.8%

- 最悪のケース(下振れ2倍)の下落率: 期待リターン(91.0%) - (33.8% × 2) = 23.4%の増加に留まる

■ トータルキャッシュフローの判定

- 入学時: 運用資産951万 + 現金積立360万 = 1,311万円

- 在学中: 仕送り60万 × 5年 = 300万円

- 合計:1,611万円 ⇒ 目標1,500万円をクリア

こうした客観的な理論に基づいた「最悪の想定」ができているからこそ、私は日々の値動きに惑わされることなく、自信を持って息子の旅立ちをサポートできています。