どうも、でぶちょ社長です

さて、英検のS-CBT試験受験にむけて、気分を新たに、息子は勉強を進めています。

そんな折、私の父(息子から見ればおじいちゃん)から、心配そうに声をかけられました。

「海外留学なんて、相当なお金がかかるんだろう? 本当に大丈夫なのか?」

これには正直、一言、言いたいことがあります(笑)。父さん、あなたのスマホのホーム画面に、このブログのショートカットを作って置いてあげたじゃない。

「ここを読めば、私が今どんな準備をしているか全部わかるよ」

そう伝えておいたのに、読んでくれよ。(笑)

私はもう、ため息をつきながら電卓を叩く段階はとっくに過ぎて、マレーシア留学に向けた具体的な資金計画をしっかり作って進んでいるんです。

でも、今の冷静な僕がいるのは、かつて「全財産を失い、一文無しで結婚する」という地獄と再生を経験したからだと思っています。

【失敗の前兆】現物株からFXへ。私が投機の「リスク」に呑み込まれた理由

今でこそ「教育資金の守り方」なんて言っていますが、2010年頃の私は、当時の私は投資と投機の区別がついていませんでした。そして、自分でも気づかないうちに「投資という名の投機」に呑み込まれていました。

最初は慎重だったんです。個別の現物株を少しずつ買うところから始まりました。そこで少し利益が出ると、もっと効率よく増やしたいという欲が出て、信用取引(レバレッジ)に手を出し始めました。

「1日で10万、20万と稼げるなんて、俺は投資の才能がある」

運良く勝てていた僕は、完全に天狗になっていました。そして、さらなる刺激と利益を求めて、ついにFX(外国為替証拠金取引)という戦場へ足を踏み入れたんです。

【ギリシャ危機の夜】一晩で100万円が消失。全財産500万円を失って見えた絶望

そんな私の鼻をへし折ったのが、ギリシャを発端とした欧州債務危機でした。

最初は少しのマイナスでした。でも、相場の流れも仕組みも分かっていない私は「これを取り戻さなきゃ!」と熱くなり、さらに大きな勝負を仕掛けてしまいました。

ある晩、一気に100万円が消えました。

スマホの画面を見るたびに減っていく数字。冷や汗が止まらず、心臓の音がうるさくて夜も全く眠れない。「やばいやばいやばい……」と、取り返そうとしてはまた負ける。

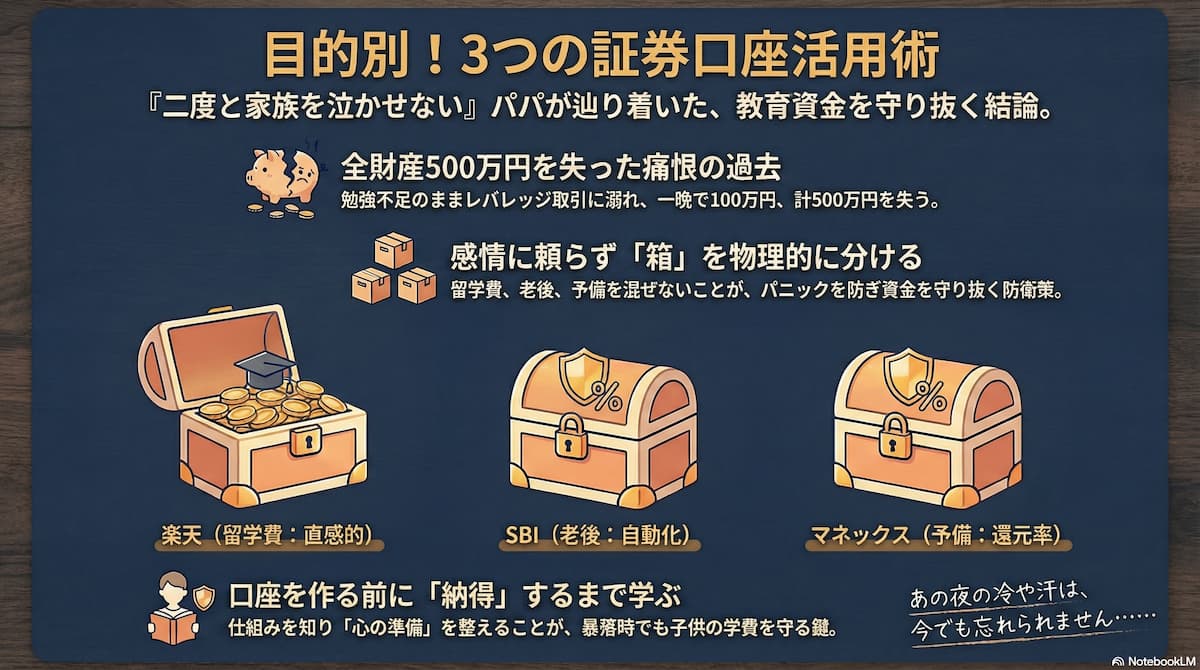

結局、トータルで500万円を失ったところで、ようやく心が折れました。その500万円は、当時の私の、ほぼ全財産でした。

「一文無し」の私を支えた妻への感謝。教育資金を二度と危険にさらさない誓い

どん底の時期に付き合い始めた今の妻には、感謝しかありません。「金もない、先も見えない」私を信じてくれた彼女がいなければ、私は立ち直れなかった。

家族ができたことで、私の投資に対する考え方は180度変わりました。

今考えたら、とんでもないわね(笑)

「あの手痛い失敗がなかったら、今の私はいない」 今では本気でそう思っています。全財産を失い、どん底まで転んで「自分は何も分かっていない」と骨身に染みて知ったからこそ、今の慎重で、かつ透明性の高い資産運用にたどり着けました。

あの500万円は、私が「親として、二度と家族のお金を危険にさらさない」と誓うための、あまりに高い、でも必要なステップだったんです。

【3つの口座管理術】SBI・楽天・マネックス証券を「目的別」に使い分ける防衛策

あの時の「眠れない夜」を二度と繰り返さないために。 今の僕は、SBI・楽天・マネックスの3つの口座を「目的別」に完全に切り離して管理しています。

- 楽天証券(息子の留学資金用):

画面が直感的で、残高が「学費」としてパッと把握できる。ここが着実に貯まっていくのを見るのが、一番の安心材料です。 - SBI証券(自分たちの老後資金用):

「自分たちの老後資金」専用。留学費とは混ぜず、余計な雑念を入れずに淡々と寝かせておく場所。 - マネックス証券(予備口座):

クレカ積立の還元率を活かしつつ活用。ただし、将来的な管理の事を考えて口座集約(最適化)も検討中。

あえて分ける。これは効率を求める人から見れば「管理が面倒」なだけかもしれません。

でも、全財産を失うパニックを経験した僕からすると、この「物理的に分ける」という形こそが、最後まで資金を守り抜くための自分なりの防衛策なんです。

まとめ:新NISA口座を作る前に。「納得」から始める教育資金の作り方

今、新NISAなどを検討している親御さんに、私が一番伝えたいこと。 それは、口座を作る前に、まずは「勉強」から始めてほしいということです。

僕が500万溶かした原因は、ただ一つ。「勉強不足」でした。

正しい知識を学び、歴史と仕組みを知れば、いざという時の「心の準備」ができます。それが、子供に学費を払ってあげられるかどうかの分かれ道になると痛感しています。

勉強の第一歩として、私は山崎元さんの本を強くおすすめします。子を思う父の気持ちが詰まった、まさに「遺言」のような一冊です。

投資のテクニックではなく、一生使える『投資の原理原則』を学ぶためのバイブルとして、これ以上の本はありません。

さて、今回口座の使い分けをお話ししましたが、その中でもSBI証券を「一番の推し」に挙げている理由は、d NEOBANK(住信SBIネット銀行)との連携による「自動入金フロー」が極めて合理的だからです。

🎙️理系パパの独り言:500万の損失を「マレーシア留学」への授業料に変える技術

500万円という数字は、理系的に計算すれば「失われた機会損失」も含めて膨大なロスです。でも、あのパニックと絶望を経験したからこそ、今の私は「自動化」と「分散」の真の価値に気づくことができました。

感情に左右される人間が、いかに冷静にシステム(口座)を使いこなすか。それは英検に挑む息子が、当日の緊張をルーティンで抑え込むのと似ている気がします。

次回は、私が辿り着いた10年以上ATMに並ばず、家事や仕事に集中しながら、まるで息をするように留学資金を積み上げている「d NEOBANK × SBI証券」全自動入金システムの設計図を公開します。ATM通いから解放されたいパパ・ママは必見です。